今回は貸借対照表の小口現金の内容を解説しています。

他にも当座貸越や先日付小切手の実務話しもあります。

簿記3級は独学でも可能ですので頑張りましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

あきら

あきら今回は小口現金をやるね

現金と似てるけど少し異なるから

現金預金と比較して勉強しよう

えいこ

えいこはい!

小口現金ってあんまり聞いたことないな

あきらそうだね

実務ではつかってはいるんだけど

簿記で学習する小口現金とは少し違うかも

まずは、簿記の小口現金をみてみよう

小口現金

小口現金の概要

小口現金とは、日々発生する細かい少額の経費を支払うために、担当者(用度係)に一定の現金を渡して用意しておく現金をいいます。

少額の現金といった意味合いです。

小口現金制度は、コピー用紙や、お茶代、交通費といった普段の少額の経費を支払うために、小口現金を管理する担当者を決め、少額の支払いの必要があったとき、そこから現金で支払うようにする制度をいいます。

小口現金制度は一般に、定額資金前渡制度が用いられます。

小口現金制度の仕組みを流れで見てみます。

まず登場人物ですが、2人登場します。1人は会計担当、もう1人は小口現金の担当者(用度係)です。

定額資金前渡制度

① 前渡時

会計担当者は一定期間(1週間または1ヵ月)毎に小切手を振り出して小口係に渡し、小口係は小切手を銀行に持って行き換金します。

これで小口現金が前渡しされました。

② 支払時

用度係は日々生じる交通費などの経費の支払いを行います。

③ 支払報告時

一定期間(1週間または1ヵ月)終了後、用度係は会計担当者にこれまでの支払いの報告をします。

また、会計担当者は仕訳をして総勘定元帳に記帳します。

④ 補給時

会計担当者は用度係が支払った金額と同額の小切手を振り出し、それを用度係に渡します。

これで一定期間使った分の小口現金が補給されます。

定額資金前渡制度(インプレスト・システム)の流れは上のようになります。

最初に決まった額を渡して減った分を補給します。

③支払報告時と④補給時を同時に行うときもあります。

会計担当者は、用度係が②の時に支払っていた費用の分の報告を受けたので、まとめて仕訳をすることになります。

小口現金の仕訳例

①小口現金を前渡しした時

問題

定額資金前渡制度により小口現金10,000円の小切手を振り出し、小口係に資金を前渡しした

②小口現金を支払った時

問題

用度係は電話代5,000円、 文具代1,00円を小口現金から支払った

③用度係から報告があった時

問題

会計担当者は用度係から次のような報告を受けた。

電話代5,000円、文具代1,000用度係は電話代5,000円、文具代1,000円を小口現金から支払った。

④小口現金を補給した時

問題

会計担当者は用度係に小切手6,000円を振り出した。

小口現金でよく出てくる内容と勘定科目です。

・電車代、バス代 ・・・旅費交通費

・切手代、はがき代、電話代・・・通信費

・コピー用紙、事務用品代・・・消耗品費

・電気代、ガス代、水道代・・・水道光熱費

・上記に該当しない場合・・・雑費

その他、科目が支持されている場合はその勘定科目を使用。

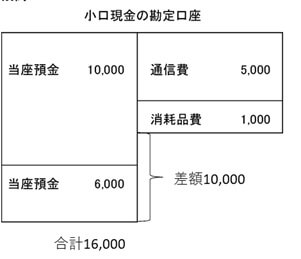

小口現金の勘定口座

定額資金前渡制度なので10,000円が小口現金としてあるということになります。

支払報告と補給が同時のとき

問題文に「ただちに小口現金を補給した」となっているときは③支払報告時と④補給時を同時に行ったと考え、一つの仕訳にまとめて処理をします。

~具体例~

問題

会計担当者は用度係から次のような報告を受け、ただちに用度係に小切手を振り出し小口現金を補給した。

電話代 5,000円 文具代 1,000円

まとめ

今回は小口現金をみてきました。

小口現金の流れを具体例の仕訳をみながら、流れをしっかりと把握しましょう。

実務上はこのように用度係がいる企業も決して多くはありません。

用度係と会計担当者が同じことはよくあると思います。

このパターンに該当するのが、簿記3級の「ただちに小口現金を補給した」という状態になるでしょう。

(スポンサーリンク)

コラム~先日付小切手と当座貸越~

先日付小切手

先日付小切手というのは、名前の通り小切手の日付が数週間や数ヶ月先の日付で振り出す小切手のことです。

例えば10/1、A商店より商品10,000円を仕入れ、代金を小切手で支払うとする。

ところが、当座預金残高が1,000円しかない。

ただし、10月末には別の取引代金として当座預金口座に100,000円の入金が確実に予定されている。

このような場合はA商店と話し合い、小切手の振出日を11月10日などの将来の日付で振り出し、その日まで換金するのを待ってもらうという約束をして「将来の日付」を振出日に指定して振り出す小切手のことを「先日付小切手」と呼びます。

当社の処理は、将来の日付ではありますが、小切手を振り出した日に当座預金の支払いとして処理します。

しかし、小切手を受け取ったA商店側は会計処理に気をつける必要があります。

小切手ではあるのですが、「将来の一定の日付にならないと現金化できない」という理由から、会計処理は現金勘定ではなく受取手形勘定で処理することになっています。

単純に考えると、受取側が受取手形勘定で処理するので、振り出し側は支払手形勘定で処理をするのでは?

……と考える人も多いかもしれません。

しかし、先日付小切手も普通の小切手と同様に、法律上は期日前であっても銀行に持ち込めば換金できることになっています。

実務上は、先の日付で換金する約束になっているため実際には期日前に銀行に持ち込んだりはしないでしょう。

ただ、法律的には換金することができます。そのため、振り出した側からみれば受取人が約束の期日まで換金しないというだけで、普通に小切手を振り出したのと同じと考えられます。

☞ 当座預金勘定の減少として処理することになります。

当座貸越

「当座貸越」とは

一定の限度額(極度額)を設定して、その限度額までは自由に資金を借りたり、返済したりすることができる方法のことをいいます。

当座貸越には、「一般当座貸越」と「専用当座貸越」の2種類があります。

「一般当座貸越」とは、当座預金の残高が不足した場合に自動的に貸越となる契約のことをいいます。

一般当座貸越は「当座預金」と連動して貸越額が決まります。

「専用当座貸越」とは、当座貸越契約証書に基づいて、当座貸越枠勘定を設けて、融資極度額を設定し、その範囲内で繰り返し借入と返済を可能にする契約のことをいいます。

一般的には短期運転資金として利用されています。

たとえば、極度額内にて、資金が足りないときは1000万円を借りて、そして売上の入金があったときなどに、1000万円返済するというようなイメージです。

すぐに資金調達が可能であり、その都度審査も必要ありません。

借りる企業にとっては「当座貸越」は非常に便利に使える資金調達方法となります。

一般的な中小企業は、担保を設定されることが多いと思います。

これは、その都度審査せずに自由に借りることができるため、返済できなくなるリスクがあるためです。

担保がない場合などは、当座貸越保証制度というものがあります。

これは、信用保証協会を利用する信用保証制度です。

ただし、信用保証協会に保証料を支払う必要があります。

(スポンサーリンク)

まとめ

あきら

あきら今回はこのあたりまでにしよう

えいこはい!

今日もありがとうございました。

小口現金はなんかイメージがしにくくて

難しい

あきらそうだね

イメージがつかないものはとっつきにくいから

苦手意識をもっちゃいがちだね

そうならないためにも、しっかりと流れと仕訳を確認しておこう

とっつきにくいということは、周りの人も同じように感じてる

ことが多いから、そこを頑張って理解して苦手でなくすだけで

周りの人と差をつけることができるチャンスでもあるよ

えいこなるほど!

みんなが得意なところをミスしないのも大事ですけど

不得意なところで得点するというのも、プラスに働くんですね。

えいこ頑張って理解してみます。

▼簿記3級のテキストを無料でもらう方法

▼しっかり学びたいなら学校を活用することをおすすめします

(スポンサーリンク)

コメント