自分は商売をやっているわけではなく、会社員として働いているから節税なんて関係ないと思っている人は結構多くいます。

会社員でも実は節税や貯蓄などをする制度があります。

そこで、本記事では会社員の方ができる節税やちょっとお得な制度を紹介します。

老後2000万円時代なんて言葉もあるように、これからは賢く貯蓄もしていきましょう。

サラリーマン(会社員)が支払う税金の種類

会社員は毎月の給料から、下記の税金と社会保険料が控除された金額を手取りとして受け取っています。

| 税金 | 所得税、住民税 |

| 社会保険料 | 健康保険料、厚生年金保険料、介護保険料、雇用保険料 |

会社員でも節税することによって手取り金額を増やすことは可能です。

扶養控除

子供や親など扶養している親族がいる場合は、所得控除を受けることができます。

扶養している親族のことを扶養親族といいます。

扶養親族の要件

- その年の12月31日時点で16歳以上であること

- 配偶者以外の親族であること(配偶者は配偶者控除というものがあります)

- 納税者と生計を一にしていること

- 年間の所得金額が48万円以下(給与収入のみの場合は103万円以下)であること

- 青色申告者の専従者として給料をもらっていないこと、白色専従者でないこと

扶養親族はさらに、一般の扶養親族、特定扶養親族、老人扶養親族に区分されます。

この区分によって税金を計算する上での給与収入(正式には給与所得)から控除することができる金額が異なってきます。

この控除された金額が税金の対象となる金額になります。

課税対象の金額=給与収入-給与所得控除(給与収入によって変わります)-所得控除額

扶養控除は所得控除額になります。

所得控除額には生命保険料控除や地震保険料控除、医療費控除、障害者控除などもあります。

扶養控除額は

一般の扶養親族(38万円)

年齢が19歳から22歳までの扶養者は特定扶養親族(63万円)

70歳以上で同居していない扶養者は老人扶養親族(48万円)

70歳以上で同居している扶養者は同居老人扶養親族(58万円)

となります。

節税ポイント

別居している親や祖父母、叔父、叔母などの親族でも扶養親族に該当することがあります。

これを活用していない人が多くいます。

どういうことかというと、上で説明した控除の要件の中に『納税者と生計を一にしていること』

というものがあります。

どういう人が生計を一にしていることとなるのか確認しましょう。

- 生活費、学資金または療養費などを常に送金している

- 日常の起居をともにしていない親族が、勤務、修学等の余暇には他の親族のもとで起居をともにしている

ちょっと難しい書き方になっていますが簡単にすると

- 同居の有無は問わない

- 同居の場合は生活の財源が共通している(サイフが同じ)こと

- 別居の場合は生活費等の送金があること

この要件に該当する親族がいれば別居していても扶養控除の対象になりますので

扶養控除を忘れずやることで税金(所得税、住民税)が安くなります。

ちなみに税金を納めている人は、最低でも所得税5.105%、住民税10%の税率で支払っています。

つまり、38万円の扶養親族がひとりいたら、約52,000円は税金が安くなります。

※所得税と住民税では控除額が異なるので単純に15.105%とはなりません。

※親族とは、(1)六親等内の血族、(2)配偶者、(3)三親等内の姻族をいいます。

ふるさと納税(寄附金控除)を行って節税(お得に返礼品をゲット)

ふるさと納税は、寄付金控除という所得控除を受けることで、実質出費が2,000円で寄附による返礼品をもらうことができます。

ただし、控除の対象になる金額は、その年の所得に応じて定められているため、寄附金の全額が控除されるわけではないことに注意をしましょう。

節税ポイント

ふるさと納税は基本的に扶養控除と同じ所得控除に分類される寄付金控除というものになります。

実際には、お金を支出することになります、この支出は税金の前払という性質になるので

原則的には節税というわけではありません。

寄付をすることで、ある一定額までは実質2000円で返礼品を受け取ることができるというもので

お得に品物を得ることができるというお得な制度になります。

クレジットカードで寄附をすればポイントを貯めることも可能

インターネット上には、各地のふるさと納税を一覧で比較したり、申し込んだりできるポータルサイトがいっぱいあります。

このようなサイトでは、寄付金をクレジットカード決済できるケースが多くありますので、それによってクレジットカードのポイントを貯めることも可能になります。

これは楽天でふるさと納税ができる1例になります。

シャインマスカットをお得にもらうことができて、ポイントたまります。

この他に人気なものとして『おせち』があります

ワンストップ特例制度で確定申告不要

ふるさと納税は基本的には確定申告することで寄付金控除できるのですが、サラリーマンは確定申告しない人も多いため、

そのような会社員のためにワンストップ特例制度というものがあります。

ワンストップ納税制度を利用する場合は、寄付をする際にワンストップ特例制度を利用する旨を自治体に知らせることで、

確定申告しなくて済みます。

やり方は送付される寄付金の証明書の書類と一緒に同封されてきますのでそれに従うだけなので難しくありません。

ただし、この特例制度は1年に5ヵ所以内の自治体にふるさと納税をする場合のみになります。

6ヵ所以上の寄付をする場合は確定申告が必要になります。

その他にも医療費控除や副業で確定申告をする場合にも、寄付金控除を受けるには、確定申告書に寄付金控除の記入が必要になりますので注意しましょう。

医療費控除を利用する

これはみなさんご存知かもしれませんが

1月1日から12月31日までの1年間に支払った医療費が高額な場合に所得控除を受けられる制度です。

本人と生計をともにする配偶者やその他の親族のために支払った医療費が対象となり、

控除される金額は、「実際に支払った医療費の合計-保険金などで補填される金額-10万円(※)」

で計算することができます。

最高200万円までが控除の対象となりますので、場合によっては大幅な節税が可能です。

(※)その年の総所得金額等が200万円未満の人は、10万円ではなく総所得金額等の5%の金額

節税ポイント

医療費控除というものは知っているけれど、忘れがちなのが、本人だけでなく『配偶者や子供、父母、祖父母』も生計を一にしていれば控除の対象になることです。

自分は医者に掛かってないから10万円なんていかないと思っていても、生計を一にする親族全員のを集めると10万円超えることは結構ありますので、病院の領収書は捨てないで必ず保管するようにしましょう!

1年たってから、医療費の領収書を集計してみてください。

また、バスや電車で病院へ行った場合は、本人分の交通費は医療費控除の対象になるため、

そのような場合は、領収書に交通費の金額と利用手段を記載しておきましょう!

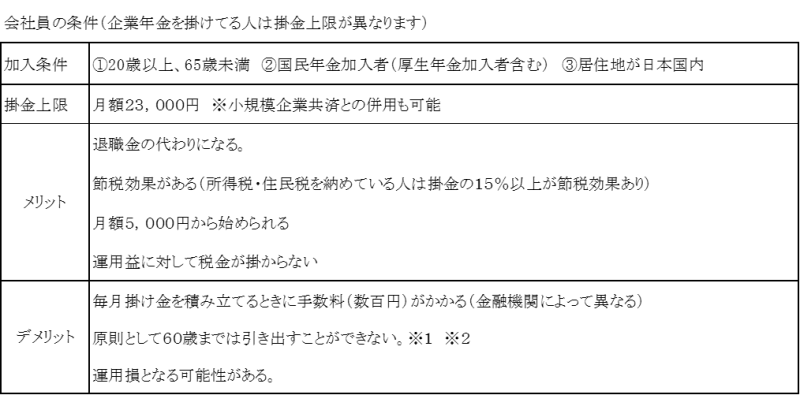

iDeCo(イデコ)を活用する

iDeCo(個人型確定拠出年金)とは、証券会社等を利用して、ある一定額を限度額内で積み立て、運用を行い、60歳になってから利益分と元金を受け取ることができる投資です。

つまり、定年退職後に会社の退職金以外に自分で退職金の準備をしていくようなものになります。

通常の投資とは違い、原則として60歳になるまで引き出すことができないのはデメリットですが、

iDeCoも扶養控除と同じように、積立金のすべてが「所得控除」の対象となるため、所得税、住民税が節税できます。

また、運用することで利益が出た場合も、その利益は「非課税」となり税金は支払う必要はありません。

節税ポイント

難しい話しは省略しますが、iDeCoは毎年の所得税、住民税が節税になるだけでなく、解約したときも「公的年金等控除」、「退職所得控除」の対象となり、これらは税金を計算する上で他の所得よりも有利になったりすることが多いというメリットもあります。

iDeCoも所得税、住民税を納めている人(給与から天引きされている人)は積立額の15.105%は節税することが可能となります!

ただし、メリット、デメリットがありますし、投資になるので運用損が出ることもあることを承知の上でやりましょう。

iDeCoの注意点として、節税にはなりますが、損をしたくないということで『元本確保型(預貯金・保険)』のみで運用する場合は注意してください。

利息はほぼ無いけど毎月手数料(数百円)発生する⇒必ず運用損になる。

節税になるからOKと思うかどうかですが、個人的には他の運用益が出る可能性があるものと組み合わせをするかなと思います。

iDeCoを始めるのにおすすめの証券会社

証券会社や銀行などさまざまなところでiDeCoをやることはできます。

選択するポイントは

①口座管理手数料が安いこと

➁選べる商品数が多いこと

➂インデックスファンド(投資信託の種類の一つ)の取扱い本数が多いこと

これらの条件でおすすめなのは次のふたつになります。

1位 SBI証券

iDeCoの口座開設数50万超の業界最大手になります。

口座管理手数料は171円と最安で商品数も多いです。

どこが良いかわからないという場合はSBI証券を選択すれば間違いはないでしょう。

詳細は資料請求して確認しましょう。

資料請求は複数社請求して比較するのも良いでしょう。

2位 松井証券

松井証券も口座管理手数料は171円と最安で、インデックスファンドがSBI証券よりも多い28本になっています。

特に、eMAXIS Slim バランス(8資産均等型)などeMAXIS Slimの商品の取扱いがあることです。

このeMAXIS Slimの商品は非常に人気になります。

eMAXIS Slim バランス(8資産均等型)は信託報酬が0.1540%とこのような商品の中では最安になるでしょう。

ただし、SBI証券にもありますので、好きな方を選択してもらえれば間違いはありません。

こちらも資料請求するなどして比較してみましょう。

その他のおすすめ

楽天証券

楽天証券については、マイクロソフトやアップルなどの米国の有力企業に投資できる「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)」などの楽天バンガードシリーズは、楽天でしか買えない投資信託であり、これに魅力を感じた場合は楽天を選ぶのもいいと思います。

楽天証券で口座開設するなら、楽天カードを利用するのがおすすめです。

楽天証券では、楽天カードでの投信の積立や保有でも楽天ポイントが付与されますので楽天ユーザーにはお勧めできます

また、楽天カードを持っている人はもちろん、まだ持っていない人もこの機会に新規申込することをおすすめします。

楽天カードでは、現在、新規カード発行でもれなく5,000ポイントもらえるキャンペーンをやっています。

できればやめたほうが良いかもしれない金融機関

付き合いがあったり、本当に良い商品を紹介してくれるような場合を除き、銀行などでiDeCoに加入するのはあまりおすすめできません。

理由としては、手数料の高い商品を勧められることが多いためです。

投資信託は基本的に長期保有でほっておくことで利益を出すという性質があるため、手数料が高い商品はお勧めできません。

注意しておきたい点

iDeCoは基本的はお勧めできますが注意点があります!

- 原則、60歳まで資産を引き出すことはできません。

- 資産の運用は加入者ご自身が行い、受け取る額は運用成績により変動します。

(元本を保証する運用商品もあります) - 拠出できる掛金には上限があります。

- 加入時には初回登録手数料がかかり、加入中は口座管理手数料がかかります。

- 給付時には支払ごとに手数料がかかります。現在は凍結中ですが、特別法人税※がかかります。

- 同時に2つ以上のiDeCoプランに加入することはできません。

(運営管理機関を途中で変更することは可能です) - 課税所得がない方(専業主婦など)は、拠出時の所得控除を受けることができません。

簡単に言うと、損するかもしれませんし60歳まで引き出すこともできません。さらにやっかいなのが現在凍結されている特別法人税という保有している企業年金の資産に対して1.173%の税金が課税されるものです。

国がすすめている制度のiDeCoなので凍結は続くはずですが、こればっかりはどうなるか分かりませんので注意してください。

住宅ローン控除

将来、住宅の購入を考えている方は、住宅ローンを利用することで住宅借入金等特別控除が適用されます。新居の購入はもちろん、増改築の費用も対象となります。

ただし、これは改正が行われているため、思ってたよりも控除が少ないなんてこともあります。

また、年間の所得要件やローン年数、省エネ住宅などさまざまな要件によって控除限度額などが異なるため

利用をする際は、事前に詳細を確認しておくようにしましょう。

これについては、みなさん詳しいと思いますので節税ポイントは割愛します。

1点だけポイントは住宅ローン控除は、所得控除ではなく税額控除になります。

税額控除とは納める税金を控除するということになりますので、各種所得控除によって課税対象となる所得がゼロだったり少なかったりする場合は、控除の枠を使いきれないこともありますので注意しましょう。

以上、とりあえず数種類の節税、お得制度を紹介してきましたが、今後も本記事に追加していきますので

たまに見に来ていただければ、追加情報がみれるかもしれませんので、宜しくお願い致します

コメント