今回は現金預金を見ていきます。

小切手が自社振り出しか他人振り出しかで処理が変わるのに注意しましょう。

簿記3級は独学でも可能ですので頑張りましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

あきら

あきら今回から具体的に勘定科目の説明と

仕訳をみていくよ

えいこ

えいこはい!

徐々に簿記3級っぽくなってきました

あきらまずは現金をみていきます

現金

現金の種類

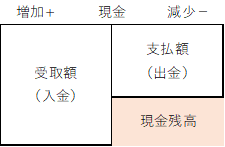

現金の増減は、『現金』勘定(資産)を用います。

しかし簿記では、硬貨や紙幣の他に銀行などに持っていくとすぐに換金できる

「通貨代用証券」(つうかだいようしょうけん)も 『現金(資産)』の勘定科目に含まれます。

※この他にもありますが、ほとんど使用しないので省略してあります。

最近は、ネット銀行を事業として使用することも多くなってきたことや、振込で支払うことが多くなってきていることから、小切手での取引は昔より減少していると言われています。

仕訳

現金は資産なので、増加した場合は借方(左側)に減少した場合は貸方(右側)に記入します。

※ここでも、貸借対照表(B/S)をイメージしながら仕訳や勘定口座を作成しましょう。

現金の仕訳問題

仕訳の練習問題をやってみましょう

勘定科目は次のものから使用してください。

現金 売掛金 通信費 売上 受取手数料 現金過不足 支払手数料 給与 借入金 貸付金

(スポンサーリンク)

現金過不足

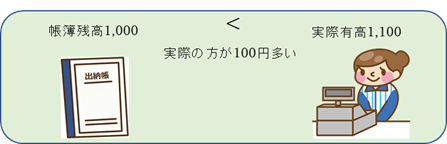

現金過不足とは、帳簿に記録した現金の残高と実際の現金の残高が一致しないことがあります。

この場合の帳簿残高と実際有高との差額をといいます。この差額を『現金過不足』勘定で仕訳します。

現金過不足は、不一致の金額を一時的に処理する科目なので、資産・負債・資本・収益・費用のいずれにも該当しません。

一時的に処理するときの区分は、会社の経理方法によって、いったん資産勘定として処理することもありますし、損益項目として処理する場合もありますので、会社の方法に従います。

現金過不足:実際有高のほうが多かった場合

~帳簿残高<実際有高の場合~

《仕訳》 現金の帳簿残高が1,000円のところ、実際有高は1,100円であった。

(借) 現金 100 (貸) 現金過不足 100

※いったん、実際の現金残高に帳簿を合わせる

現金過不足:実際有高のほうが少なかった場合

~帳簿残高>実際有高の場合~

《仕訳》

現金の帳簿残高が1,200円のところ、実際有高は1,000円であった。

(借) 現金過不足 200 (貸) 現金 200

※いったん、実際の現金残高に帳簿を合わせる

《現金過不足の原因が判明したとき①》

現金過不足の原因が判明したら、現金過不足を適切な勘定科目に振り替えます。

《前提の仕訳》

現金100 現金過不足 100

⇒実際の方が100円多かった。

後日、100円多かった理由が、営業の社員が得意先から売掛金100円を回収してきていたが、その報告が漏れていた。

- 本来の仕訳を考える

- (借方)現金(貸方)売掛金 ※売掛金100円を回収しているため。

- 現金過不足を振り返る ※本来、売掛金となるところを現金過不足としていた

- 現金過不足を減らし、売掛金に訂正する

本来の仕訳のうち、借方の現金100円という仕訳は、すでに現金過不足が生じたときに

現金100円(借方)で仕訳処理しているので、今回は、現金勘定は使いません。

現金過不足時の仕訳

(借) 現金 100 (貸) 現金過不足 100

本来の仕訳

(借) 現金 100 (貸) 現金過不足 100

現金過不足原因判明時

(借) 現金過不足 100 (貸)売掛金 100

※現金過不足を逆仕訳(借方、貸方を振替える)して、売掛金回収の仕訳をする

《現金過不足の原因が判明したとき②》

現金の不足額200円を現金過不足勘定の借方に記入していたが、このうち150円 は切手代(通信費)の支払いの記入漏れであることが判明した。

(借) 通信費 150 (貸) 現金過不足 150

この仕訳の考え方

現金不足200円が分かった時の仕訳をまず考えます。

⇒現金過不足 200円 現金 200円

現金が不足していたので現金を減らす仕訳(右側に現金)をしている。

原因が判明したので、現金過不足勘定を反対側に仕訳することで現金過不足がゼロになります。

現金過不足の相手科目となる借方の勘定科目を記入する。

今回は通信費勘定になるため、借方に通信費となります。

(スポンサーリンク)

当座預金

当座預金とは、自社で小切手や手形を用いて決済する預金口座のひとつです。

他人振出小切手は現金勘定でしたが、自分振出小切手は当座預金となるので注意しましょう。

無利息で 原則通帳がなく、毎月銀行が作成した当座照合表という計算書を受取ります。

通常、当座照合表は1か月単位となっています。

《当座預金の仕訳ルール》

当座預金勘定は現金勘定と同じく資産となります。

したがって、増加(預入)した場合は借方(左側)、減少(引出)したら貸方(右側)へ記入します。

自己(自社)振出の小切手を受け取ったとき

他人振出小切手を受け取った場合は「現金勘定」となりました。

一方、自己振出の小切手を受け取るとは、過去に自分が振り出した手形が銀行で換金(取り付け)されることなく、

売上などの入金(受取)代金を自分が振り出した小切手で支払いを受けることをいいます。

《考え方》

- 自己小切手を振り出したときは「当座預金の減少」

- その小切手を受け取った

- 他人振出なら現金

→ 今回は自己振出のため現金ではない - 自己振出が戻ってきた

→ 当座預金の減少の取消 - 簿記では取消は削除しないで当初の逆側に記入します。(逆仕訳)

例題

ただちに他人振出小切手を当座預金としたとき

「ただちに」となったら、現金でなく当座勘定を使用する。

当座勘定についても、現金と同様に取引の内訳や残高を記入するために当座預金出納帳を使用します。

《考え方》

小切手を受け取ったとき

(借) 現金 100 (貸)売掛金 100

当座預金に預け入れたとき

(借) 当座預金 100 (貸)現金 100

結局、受け取った小切手の現金は、すぐに当座預金に預けるので当座預金になります。

解答の仕訳

(借) 当座預金 100 (貸) 売掛金 100

現金の処理を省略することで、ひとつの仕訳となります。

小切手のまとめ

《小切手のまとめ》

| 小切手を | 処理方法 | 他人・自己 |

| 渡した | 当座預金が減少 | 自己振出 |

| 受け取った | 現金の増加 | 他人振出 |

| 受け取った+ただちに当座預金とした | 当座預金の増加 | 他人振出 |

| 自分の小切手が戻ってきた | 当座預金の増加 | 自己振出 |

当座借越契約

当座預金にお金が無い状態で、小切手を振り出した場合、それは銀行に対する借金となります。

これを当座借越といいます。

一般には、銀行と「当座借越の金額はxx円まで」というような契約をします。

※銀行側から見ると当座貸越となります

当座預金の残高があるときは、今まで通り当座預金勘定のみになりますが、当座預金がマイナスになると、そのマイナス分が当座借越額となります。

このマイナスのまま決算となった場合は、銀行に借金しているということになるので、

「借入金」や「当座借越」という科目に振り替えます。

取引銀行と借越限度額 100万円の当座借越契約を締結している。

(スポンサーリンク)

その他の預金

現金、当座預金をみてきましたが、これ以外にも普通預金や定期預金などがあります。

普通預金

普通預金は、資産の「普通預金」勘定を使用します。

「普通預金口座から引き落とされた」「普通預金口座へ振り込みがあった」などと記載されていたら、

この勘定科目を使います。

資産なので、増加は借方(左側)、減少は貸方(右側)です。

定期預金

定期預金とは、原則として預入期間中は引き出しなどできない預金であり、普通預金に比べて利率が高い預金口座をいいます。

勘定科目は、資産の「定期預金」勘定を使います。

(参考) 最近の定期預金の金利は0.02%程度かそれ以下です。1987年-1991年のころは6%の金利でした。

バブル崩壊後から金利は下がっていきました。

まとめ

あきら

あきら今回はこのあたりまでにしよう

えいこはい!

今日もありがとうございました。

現金預金ってだけでも奥が深いんですね

あきらそうだね

小切手なんかは、わかっていたつもりが本試験では焦って間違えやすい項目になるから、

しっかりと身に着けるようにしよう

えいこはい!

徐々に仕訳も増えてきて前にやった仕訳を忘れないようにしないと。

▼簿記3級のテキストを無料でもらう方法

▼しっかり学びたいなら学校を活用することをおすすめします

(スポンサーリンク)

コメント