決算整理①では現金過不足と貯蔵品の処理方法を学習しました。

未学習の人は、こちらを参考にしてください。

【日商簿記3級】決算処理①|概要・現金過不足・貯蔵品のやり方を覚えよう

今回は、当座借越、売上原価、貸倒引当金関係を確認していきます。

おすすめのテキスト・学校はこちら

当座借越

当座借越とは、預金残高を超えて小切手を振り出すことができる借入金の一種です。

借入金の一種になるので銀行が信頼できると判断してくれた場合のみに契約できるものです。

会社が小切手を振り出した場合は当座預金から支払われることになりますよね。

そのときに当座預金の残高が無くて小切手の支払いができないことがあります。

それが良く耳にする『不渡り』です。

不渡りにならないために当座預金の残高を常に気にしていないといけません。

ただ、たまたま当座預金の残高が少なくなっていたときに当座預金の残高より大きい金額の小切手の支払いがあることもあります。

そうならないために、一定の限度額まで自動的に借入ができる制度が当座借越になります。

当座借越の一定の限度額は会社によって決まります。これは銀行が判断することになりますので会社側が自由にできるわけではないものになります。

当座借越の決算整理のやり方

当座借越の契約を締結しないと小切手で振り出せる上限の額は、当座預金の残高になります。

もし、当座預金の残高より高額な小切手を振り出してしまうと、受け取った人が小切手をお金に換金できず、振り出した人の信用が落ちてしまいます。

このような事態を避けるため、銀行との間で当座借越契約を結ぶことができます。

この契約をすることで、契約した金額の枠内であれば、当座の残高がマイナスになっても小切手の換金ができるようになります。

当座預金は資産なので、プラスであれば借方(左側)残になります。

期末(決算日)時点で、貸方(右側)残となっている場合は、資産のマイナスとなってしまいます。

原則として、試算表や貸借対照表でマイナスとして処理することはありません。

このマイナス部分は、銀行からお金を一時的に借入しているのと同じことになりますので、当座預金勘定から『当座借越(負債)』勘定または『借入金(負債)』勘定に振替えます。

例)

決算日3/31において当座預金が貸方(右側)残1,000円であった。当座借越勘定を使用すること。

この仕訳をすることで、当座預金勘定は0円となります。

当座借越勘定ではなく『短期借入金』、『借入金』という勘定科目を使うこともありますので問題文の指示に従いましょう!

当座借越の再振替仕訳

翌期の期首に、前期から繰り越された当座借越(借入金)は、もとの当座預金勘定に振り替えます。

つまり、決算のときに当座預金がマイナスにならないように借入金に振替えたものを、翌期首にふたたび、もとのマイナスの残高に戻してあげる処理をすることになります。

当座借越(負債)を減らして、当座預金も減らします。

売上原価の処理方法

売上原価の概要

売上原価とは、当期に売上げた商品の原価です。

つまり売上げた商品はいくらで買ってきた(製造した)のかというものになります。

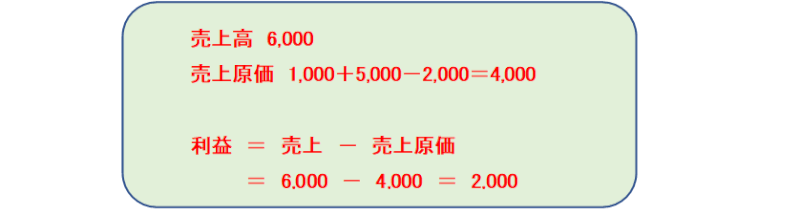

売上から売上原価を控除したものを売上総利益(粗利)といいます。

売上総利益とは、商品売買によって儲けた金額です。

売上総利益=売上高-売上原価

売上原価は、売上に対応する仕入分の金額になります。

売上は6000円で仕入は5000円になっています。このときの当期の利益はいくらになるでしょうか?

売上6000-仕入5000=利益1000

これで合っているでしょうか?

キャッシュ(現金)の流れ(動き)は確かに1,000円のプラスになります。

しかし、会計で仕入が費用になるのは売上に対応する部分だけになります。

貯蔵品で見たように、売れていない商品20個は在庫として手許にあります。

手許にあるものは、まだ売れていないため、当期の売上とは対応していません。

| 売上原価≠仕入 |

翌期以降の売上に対応するものは、『繰越商品』勘定(資産)とすることで、当期の仕入れからマイナスすることになります。

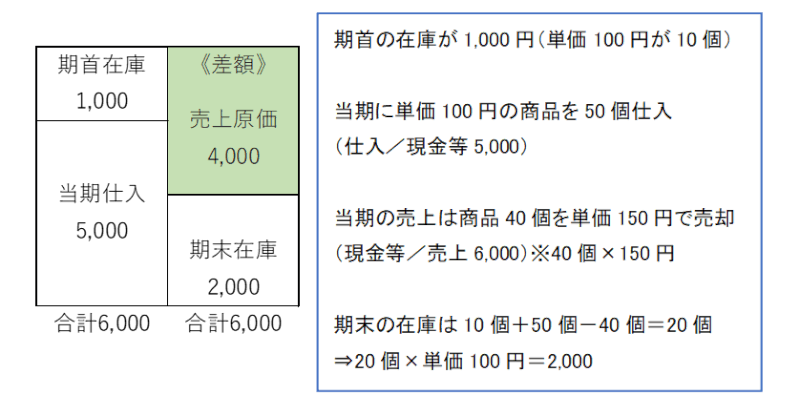

売上原価の1,000円は期首の在庫になります。

この在庫と当期の仕入れを合算したものが当期中の商品の合計になります。

そこから、期末の在庫をマイナスすることで売上に対応する仕入(売上原価)が算出されることになります。

※貯蔵品は使用した期の費用処理、仕入商品は売上げた期に費用処理となります。

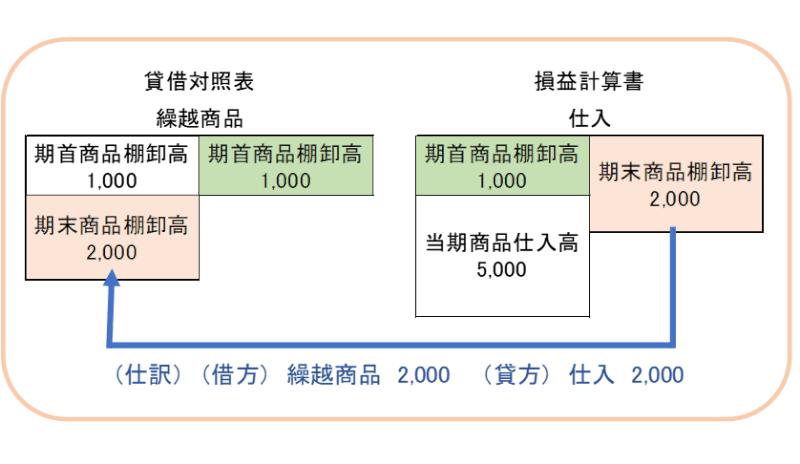

期末在庫のことを損益計算書上では『期末商品棚卸高』、期首在庫のことを『期首商品棚卸高』といいます。

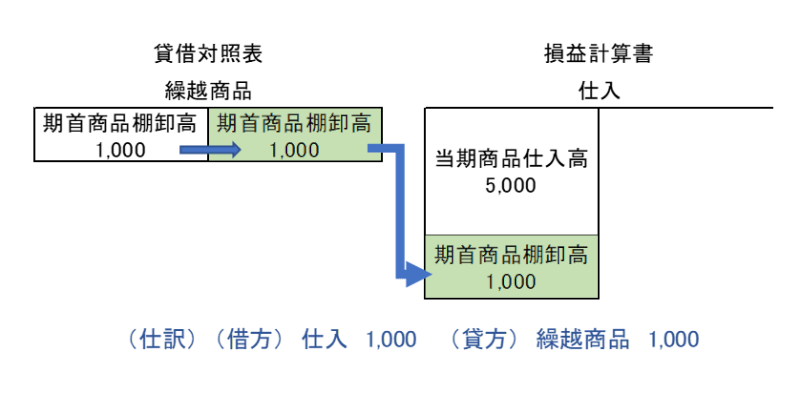

決算整理では期首商品棚卸高を繰越商品(資産)から当期の仕入(費用)に振り替え、期末商品棚卸高を当期の仕入(費用)から繰越商品(資産)に振り替えます。

期首商品棚卸高を繰越商品(資産)から当期の仕入(費用)に振り替え

この仕訳をすることで、期首の在庫を仕入に振り替えることになります。

この時点では在庫(繰越商品)は0円になります。

期末商品棚卸高を当期の仕入(費用)から繰越商品(資産)に振り替え

例)

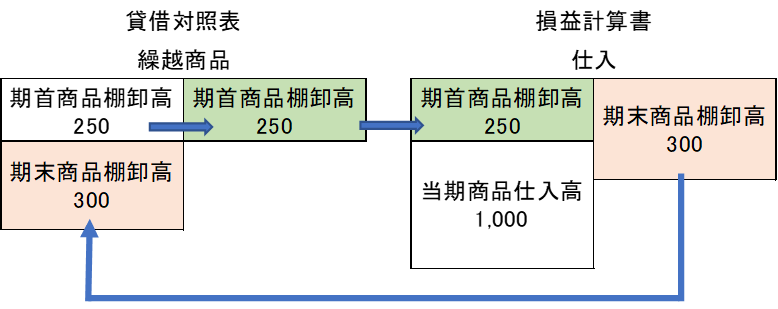

期首の繰越商品は5個(単価50円)であった。

①4/1に商品10個(単価100円)を仕入れた。

②10/1に商品7個(単価200円)を売り上げた

③期末を迎え、期末商品棚卸高は3個であった。

なお、すべて現金取引であった。期末評価は先入先出法によっている。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,000 | 現金 | 1,000 |

| 現金 | 1,400 | 売上 | 1,400 |

| 仕入 繰越商品 | 250 300 | 繰越商品 仕入 | 250 300 |

売上総利益は次のようになります。

売上総利益=売上-売上原価

⇒1,400-(250+1,000-300)=450

※売上原価勘定を使用して売上原価を計算する方法もあります。

ここでは、仕入勘定で売上原価を計算してきました。

貸倒引当金

貸倒損失とは

貸倒れとは、得意先の倒産などによって、売掛金や受取手形の代金が受け取れなくなってしまうことです。

その貸倒れとなった債権を帳簿から消去する手続きを貸倒れ処理といいます。

貸倒れとなった債権の金額は、『貸倒損失(費用)』勘定を用いて費用処理します。

例)

5/10に得意先が倒産し、売掛金500円が回収不能となった。

貸倒引当金の処理方法

貸倒れは一定の確率で起こりうるので、決算時には、将来貸倒れる可能性がある売掛金などがどのくらいあるかを見積もって準備し、これを『貸倒引当金』勘定として計上します。

『貸倒引当金』は特殊な勘定科目で資産のマイナス(負債と同じ側に仕訳される)を意味します。

貸倒引当金の仕訳をする場面は、次の3通りです。

- 決算時に貸倒引当金を繰入れた時と、戻入れた時

- 実際に貸倒れた時

- 前期以前に貸倒れとして処理したものを回収した時

貸倒れの見積り(貸倒引当金の繰入)

貸倒れの見積りは、受取手形や売掛金などの期末残高の合計額に対して、過去の貸倒実績に基づいて求められた実績率を乗じて見積額を計算します。

問題文に『2%、4%』など実積率が与えられるのでそれを用いて計算します。

貸倒れ見積額=売上債権の期末残高×実積率

※売上債権とは、受取手形や売掛金などをいいます。

決算で、『貸倒引当金繰入額(費用)』勘定を借方に、『貸倒引当金(資産の評価勘定)』を貸方に仕訳します。

例)

決算(3/31)において、売掛金10,000円について実積率4%を用いて、貸倒を見積もる。

実際に貸倒れた時

1 貸倒額 ≦ 貸倒引当金

前期の売掛金、受取手形が貸倒れてしまった場合は、その分の売掛金、受取手形の金額を減らすとともに、決算の時に見積もった貸倒引当金を取り崩します。(減らします)

例)

10/10に得意先が倒産し、売掛金100円が貸し倒れて回収不能となった。なお、貸倒引当金残高が300円ある。

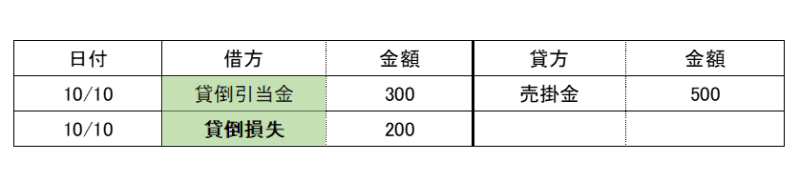

2 貸倒額>貸倒引当金

貸倒れた金額が見積もった貸倒引当金を超えた場合は、差額を『貸倒損失(費用)』勘定として計上します。

例)

10/10に得意先が倒産し、売掛金500円が貸し倒れて回収不能となった。なお、貸倒引当金残高が300円ある。

当期に販売した分の売掛金などが貸し倒れた場合

貸倒引当金は「前期の」売掛金、受取手形に対して用意したものなので、 「当期の」売掛金、受取手形が貸倒れた場合は、全額を『貸倒損失』として計上します。

例)

10/10に得意先が倒産し、当期に販売した分にかかる売掛金500円が貸し倒れて回収不能となった。なお、貸倒引当金残高が300円ある。

前期以前に貸倒れとして処理した売掛金や受取手形の金額を回収した時

前期以前に、貸倒れとして処理した売掛金、受取手形が当期に回収できることがあります。このような場合は、『償却債権取立益(収益)』勘定を使用します。

例)

11/5に前期に貸倒れとして処理した売掛金500円を当期になって現金で回収した。

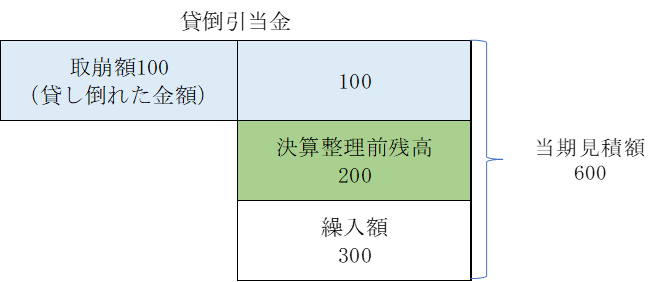

貸倒れの見積り②差額補充法 : 決算整理

貸倒引当金は、取引先の倒産にそなえて見積もっておくものなので、1年間、取引先が倒産しなければ当然、残ります。

決算になると売掛金や受取手形などの残に対して、貸倒引当金を見積もることになります。

決算で見積もった貸倒引当金と前期設定した貸倒引当金の残高の差額を求め、足りない分を補充するようにします。

この方法を差額補充法といいます。

貸倒引当金の残高よりも貸倒引当金の見積額が多い場合は、貸倒引当金が不足しているということなので差額分を補充します。

決算整理前の残高と実積率で見積り計算した金額とを比較して差額を貸倒引当金として繰り入れます。

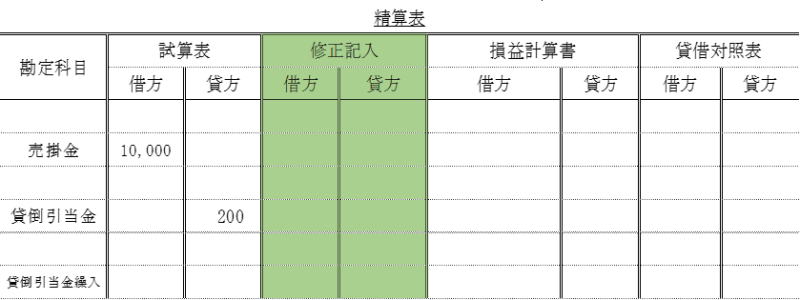

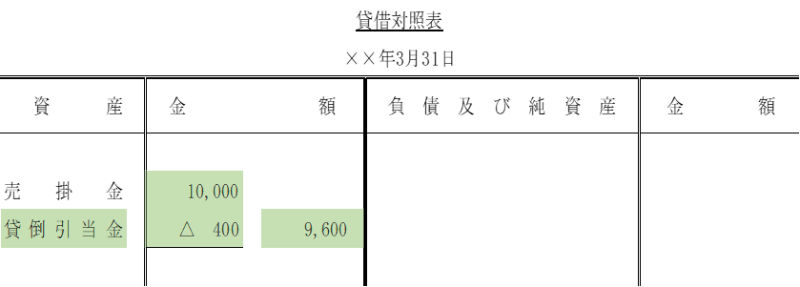

例)

決算(3/31)において、期末売掛金残高10,000円に対して実積率4%の貸倒引当金を差額補充法により設定する。なお、決算整理前の貸倒引当金残高は200円であった。

《解説》

見積額:10,000円×4%=400

残高 :200

差額 :400-200=200(繰入額)

この時の精算表と貸借対照表を次のようになります。精算表は作成してみましょう。

修正記入欄:貸倒引当金は貸方に200、貸倒引当金繰入欄は借方に200

損益計算書:貸倒引当金繰入が借方200

貸借対照表:売掛金が借方10,000、貸倒引当金が貸方400

となります。

今回は決算整理となり、計算したりする必要があるのですぐに理解するのは難しいとは思いますが、繰り返し読み返してもらうことで理解することが可能になりますので諦めずに頑張りましょう!

おすすめの学校やテキストは下記を参考にしてください。

コメント