本記事では日商簿記3級の決算処理について学習することが可能となっています。

簿記3級では仕訳ができることが最も大事になりますが、決算処理では仕訳をきることはもちろんですが、簿記の目的である財務諸表(貸借対照表・損益計算書)を作成する大事な学習箇所になりますので、しっかりと理解できるまで頑張りましょう。

本サイトはPRを含んでいます。

日商簿記3級の決算の概要

会社は会計期間の末日を迎えると決算手続を行います。

決算手続とは決算日に会社が販売用の商品や未使用の消耗品などの棚卸処理や減価償却費、〆後分追加処理などを行い財務諸表を作成します。

決算日とは会計期間(事業年度)の末日のことをいいます。

会計期間は会社ごとによって異なります。

10/1-9/30、7/1-6/30など会社が決定しますが基本的に1年間にしている会社がほとんでです。

また、大企業が4月~3月を会計期間としていることが多いため、中小企業でも4月~3月のことが多いです。

| 例)会計期間:4月1日-3月31日の場合⇒3月31日が決算日になります。 |

決算手続きは棚卸作業以外は、税務署への提出期限が決算日から2ヶ月となっているのでその2ヶ月の間に決算手続きを行い、財務諸表・申告書を作成します。

棚卸作業とは販売用の商品のうち、まだ販売されていないもので手元にあるものの数量を数えて、仕入れた単価を掛けることをいいます。

この単価をいくらにするのかについてですが、常に同じ値段では無い場合にはどの単価を使って良いかわからないです。

そこで、法律でいくつかの単価を算出する方法が決められています。

このあたりの詳しい説明は別記事で解説します。

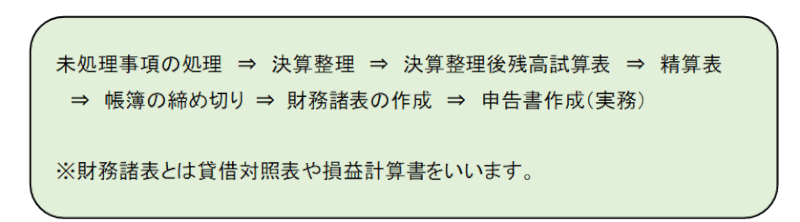

決算手続きとは

決算の流れは次のようになります。

決算整理(処理)でやること

- 現金過不足

- 貯蔵品

- 当座借越

- 売上原価

- 貸倒引当金

- 減価償却費

- 経過勘定

(スポンサーリンク)

簿記3級の現金過不足の処理方法

現金過不足とは帳簿上の現金と実際の現金額が違うときに使う『仮の勘定科目』になります。

仮の勘定になるため、資産、負債、資本、収益、費用のどれにも分類されないという特徴があります。

つまり、貸借対照表や損益計算書に『現金過不足』という勘定科目は出てこないことになります。

現金過不足を見つけたとき(不一致が生じたとき):期中処理

飲食店などレジを使うのをイメージするとわかりやすいです。レジの現金の残高と帳簿の現金勘定の残高が異なっているときにその異なっている金額(差額)を実際の金額に合わせるために帳簿の現金勘定を加減算していきます。

さっそく具体例を見てどういった処理をするのか確認していきましょう。

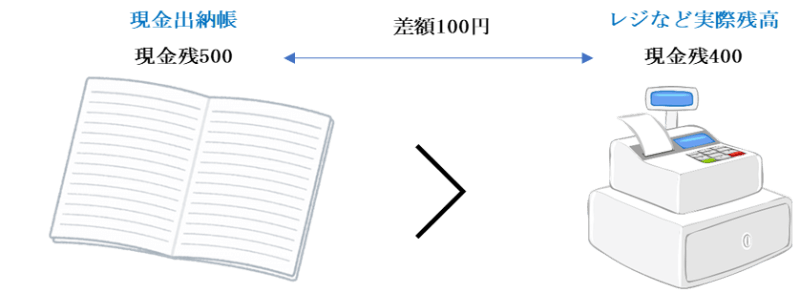

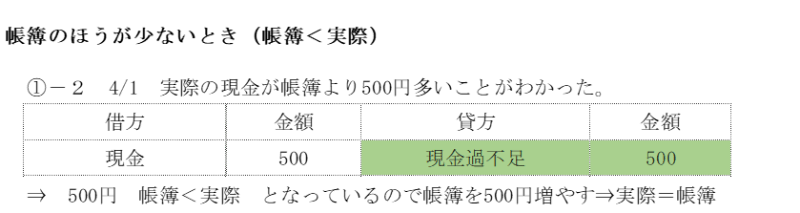

①-1実際の現金が帳簿より100円少ないことがわかった。

実際の現金が100円帳簿より少ないということは(帳簿>実際)帳簿の金額が実際の金額より100円多いという事になります。

例えば、レジは400円の現金があるけれど、帳簿の現金勘定は500円となっている場合などになります。

そこで、実際の金額に帳簿を合わせる処理を行います。

帳簿の現金を100円減らして400円とすることで、実際=帳簿となります。

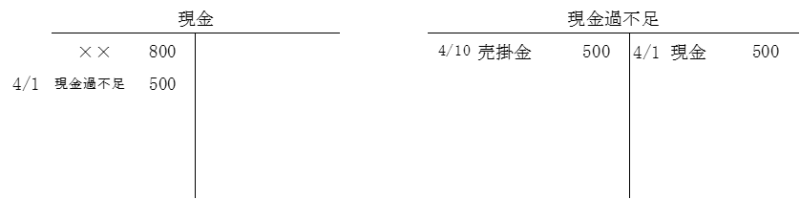

現金過不足の原因が分かったとき:期中処理

原因が分かったときは、過不足を見つけたときとは反対側に『現金過不足』を記入して現金過不足勘定を無くします。

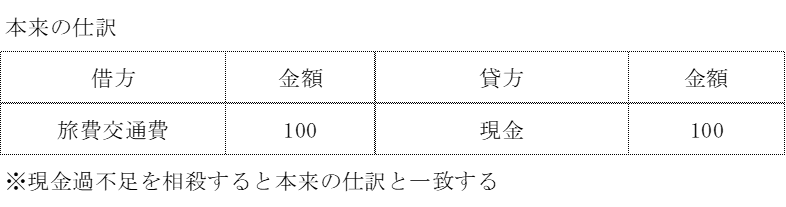

不足分は、電車代の記帳漏れが原因であった。

帳簿の方が実際の現金より少ない場合も見ていきましょう。

このときの現金勘定と現金過不足勘定は次のようになります。

現金過不足勘定は借方、貸方にそれぞれ500円が記入され、残高がゼロになっているのがわかると思います。

決算処理で必ず現金過不足勘定はゼロになりますので、残がある場合は仕訳ミスか仕訳漏れになります。

《実務でのポイント》

実務で多いのはレジを使用している場合に現金過不足が生じることがあります。

具体的には、おつりを間違えた・売上を多く(少なく)もらった。

その場合に、いったん現金過不足で処理し、決算で振り替えます。

おつりなどではなく、経費の漏れなどであれば、決算では無く、②のように期中に振り替えます。

③現金過不足の原因が決算になっても判明しなかったときの処理:決算整理

現金過不足は、仮の勘定科目であるため、決算で必ずゼロにします。

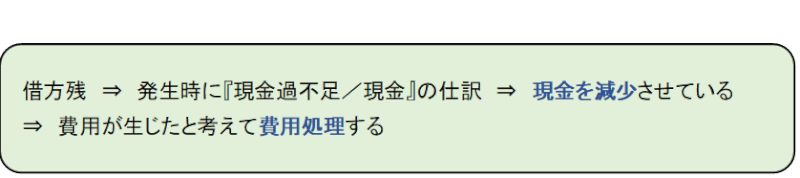

◎『現金過不足』の借方(左)に残がある(現金が不足している)場合は、「何かしらの費用が発生した」と考えて『雑損(費用)』勘定に振り替えます。

例)現金過不足の借方に500円残っており、原因不明だった場合

※実務では雑損は『雑損失』勘定を使用することもあります。

雑費とは異なる勘定科目になるので注意してください。

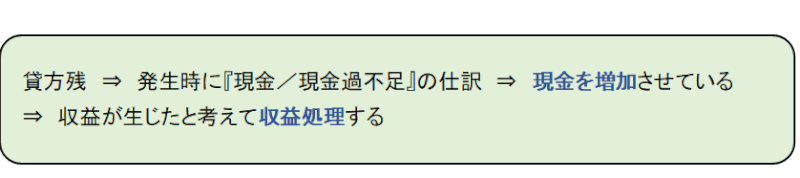

◎『現金過不足』の貸方(右)に残がある場合(現金が過剰にある)場合は、「何かで儲けた」と考えて『雑益(収益)』勘定に振り替えます。

例)現金過不足の貸方に500円残っており、原因不明だった場合

現金過不足:決算日に原因不明だった場合の処理まとめ

◎決算日に現金帳簿と現金残を実際に調査した結果、過不足が生じていた。

決算手続き中に調査したが、原因が判明しなかった。

期中に不足が生じて現金過不足の残高が残っているケースと同じように、『雑損』、『雑益』で処理します。

なお、原因判明した場合は、適正な科目へ振り替えます。

決算手続き中に過不足が生じた場合は、すでに決算日になっているので、現金過不足勘定は使用せず、直接、『雑損』、『雑益』で処理します。

例)3/31、決算において、現金の実査を行ったところ、帳簿より実際の現金が500円不足していた。原因調査したが判明しなかった。

| 借方 | 金額 | 貸方 | 金額 |

| 雑損 | 500 | 現金 | 100 |

帳簿>実際の現金なので帳簿の現金を減らすことで実際の現金残高に合わせます。

現金の減少なので、借方の科目は何かの支出があったと仮定して費用となり、雑損勘定を使います。

《実務でのポイント》

現金過不足が生じた場合に、経費(損金)としての処理が認められるかは、金額が大きすぎないか、日ごろの現金管理がどうなっているか、解明調査をしたかなど、不自然な状態でなければ経費として認められます。ただし、金額が大きかったり、ただ単に金額が合わないだけでは、個人支出があったのではないか、などの指摘を受け、経費として認められない可能性もありますので、ご注意下さい、

(スポンサーリンク)

貯蔵品

貯蔵品の処理を学習する前に『租税公課』を学習します。

《租税公課》期中取引での仕訳

土地建物に係る固定資産税、自動車に係る自動車税、契約書や領収書に添付する収入印紙は、『租税公課』勘定(費用)として処理します。

例)固定資産税100円、自動車税500円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 租税公課 | 100 | 現金 | 100 |

| 租税公課 | 500 | 現金 | 500 |

例)収入印紙500円を現金で購入した。

| 借方 | 金額 | 貸方 | 金額 |

| 租税公課 | 500 | 現金 | 500 |

租税公課の仕訳を踏まえた上で貯蔵品勘定の決算整理を見ていきます。

《貯蔵品》決算整理・再振替仕訳

貯蔵品勘定とは資産として価値があるものが期末に残った際、それらを次期に繰り越すために使われる勘定科目です。

貯蔵品は資産なので、借方(左側)になります。

決算整理

租税公課の期中の仕訳で見たように、収入印紙(租税公課)や切手・ハガキ(通信費)などは支払時に費用処理しています。これらが、決算日に残っている(未使用)ものがある場合には、当期の費用から減らし『貯蔵品』として次期に繰り越します。

例)切手2,000円を郵便局で購入し、現金で購入した。(期中処理)

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 2,000 | 現金 | 2,000 |

例)決算にあたり、未使用分の切手が1,000円分あった。(決算整理)

通信費という費用を減らし、資産に振り替えます。

これは、切手を購入したときに経費としていますが、まだ使っていないものについては一旦資産に振替えて、翌期首に費用に振替えることで、実際に使用した分だけが費用として処理されることになります。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 3/31 | 貯蔵品 | 1,000 | 通信費 | 1,000 |

なお、租税公課のうち固定資産税や自動車税は『物』として残っていないので、貯蔵品とはしません。

再振替仕訳

前期の決算日3/31に切手(ハガキ・収入印紙)を貯蔵品(資産)として次期に繰り越す処理をしました。

そこで、繰り越されて翌期になった場合の処理は、貯蔵品を期首に、貯蔵品から費用科目へ振り替えます。

4/1(期首)の仕訳

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 4/1 | 通信費 | 1,000 | 貯蔵品 | 1,000 |

決算で行った仕訳の逆仕訳を繰り越した翌期の期首で行います。

例)切手1,000円と収入印紙500円を前期末において、貯蔵品として処理した。このときの当期首(4/1)の仕訳をしなさい。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 4/1 | 通信費 | 1,000 | 貯蔵品 | 1,500 |

| 4/1 | 租税公課 | 500 |

コメント