証ひょう(証憑)

取引を記帳するときには、その取引が起こった事実の証拠に基づいて行います。

領収書や請求書や納品書、手形・小切手の控えなどがこの証拠になります。

この証拠のことを証ひょうといいます。

証ひょうは大切なものなので、きちんと保管していなければなりません。

帳簿は必ず証憑に基づいて行わなければならないのは会計における基本原則となります。

・領収書:

ある勘定科目に対してお金を払ったという証拠

・請求書:

ある勘定科目の費用が発生している証拠

・納品書:

物を売って、納品した証拠

などが商品売買や日用品購入の際の主な証ひょうとなります。

本サイトはPRを含んでいます。

仕訳と証ひょうの関係

仕訳は証ひょうに基づいて行います。

(借)通信費6,000 (貸)現金6,000

(摘要)携帯電話代 9月分

という仕訳があった場合にこの携帯電話代の存在を証明するのが領収書です。

(借)通信費6,000 (貸)普通預金6,000

という仕訳があった場合に携帯電話代の存在はどうやって証明するでしょうか。

この場合には領収書が無いので証明するのが預金通帳と請求書になります。

領収書は現金で支払ったときにもらうものになるので、基本的に通帳から引き落としされるものは領収書は発行されません。

支払先から送付される引落し通知書に領収書として前月分の金額の記載があるものもあります。

実務では日用品購入など商品売買以外の取引も多いので、現金取引などは領収書が証ひょうの大半を占めることになります。

金額の明細がわかればいいのでレシートでもいいですが、よく「領収書下さい」なんて言うのは、領収書に印鑑やサインが押されて相手がその金額を証明してくれるからという理由の他に一括して合計額が書かれるので内訳によからぬものを買った時にそれをごまかすために領収書をもらう人もいます。

もっとも良いのは領収書とレシートの両方を保管することです。

レシートのみでは、本当に購入したものではなく拾ったものの可能性もあります。

両方あることで領収書には、相手から宛名として自社の名前を記入してもらうことで支出の証明になり、レシートがあることで内容の確認がすることができるためです。

仕訳から全ての経理の処理を行っていくので、証ひょうを無くしてしまった場合は、会社の費用として認められなくなってしまうこともあり得ますのでしっかり保存してください。

(スポンサーリンク)

伝票会計

伝票会計とは

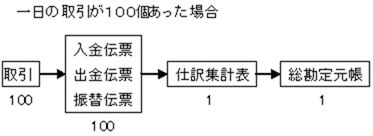

今までの簿記の流れは、「取引→仕訳帳→総勘定元帳」という流れで記帳すると学習してきました。

しかし、一日の取引は非常に多い場合、取引のたびに「取引→仕訳帳→総勘定元帳」と記帳すると、経理に非常に負担がかかります。

そこで、証ひょうから直接記帳するのではなく、とりあえず紙片(しへん)に記入しておいて、一日(または一週間)の取引が終了した時点でその合計を記帳する方法が取られています(補助簿には取引ごとに記帳します)。

この紙片は一定の大きさと様式を備えていて、この紙片のことを伝票といいます。

※伝票を作成することを起票といいます。

三伝票制

三伝票制とは、取引を入金取引、出金取引、それ以外の取引に分け、それぞれ入金伝票、出金伝票、振替伝票の3種類の伝票に記入する方法をいいます。

多くの教科書では実務上は伝票を作成することが多いとなっておりますが、中小企業では伝票を使っているところは多くはないと思われます。

また、実務上は伝票を作成せずに請求書から直接、総勘定元帳を作成することもあります。

この場合は、PCの会計ソフトを利用が前提になると思います。

手書きで帳簿を作成する場合は、請求書を伝票に起票し、総勘定元帳を作成するほうが良いかもしれません。

もちろん、伝票ではなく仕訳帳に記帳するかたちでも問題はありません。

これは、会社のやり方によります。

実務では、やり方は会社によって異なります。

伝票と補助簿である現金出納帳、預金出納帳を手書きなどで作成し、会計ソフトに入力するところや

請求書と領収書から直接、会計ソフトに入力するところなどあります。

会計ソフトに入力することで、総勘定元帳は自動で作成されます。

手書きの場合は、仕訳帳を作成するか伝票を作成してそれを基に総勘定元帳を作成します。

伝票会計は取引が多い場合にメリットがあります。

例)三伝票制の流れ

取引を伝票に起票し、それを合計して仕訳集計表や総勘定元帳に記帳します。

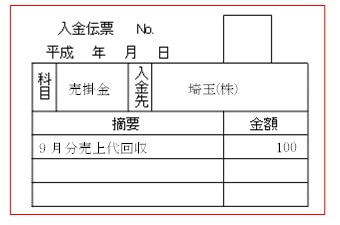

入金伝票

入金伝票は、仕訳を行うと借方の勘定科目が『現金』という仕訳になる取引を記入します。

よって入金伝票の科目欄には貸方の勘定科目を記入します。

入金伝票はこのような体裁になっています。

この入金伝票を仕訳にすると次のようになります。

(借)現金100 (貸)売掛金100

埼玉(株)からの9月分の掛け入金

入金伝票の科目の欄には貸方の勘定科目を書くというところが重要です。

今回は現金の相手科目は売掛金なので入金伝票の科目欄は売掛金になります。

実際の入金伝票は赤色で印刷されていて、他の伝票と区別しやすいようになっています。

簿記3級では白黒印刷のため黒色で出題されます。

出金伝票

出金伝票には『(貸)現金』という仕訳になる取引を記入します。

よって出金伝票には金額と借方の勘定科目のみを記入するだけになります。

出金伝票はこのような体裁になっています。

この出金伝票を仕訳にすると次のようになります。

(借)買掛金100 (貸)現金100

東京(株)へ9月分の掛け支払い

入金伝票と同様に科目の欄には借方の勘定科目を書くというところが重要です。

実際の出金伝票は青色で印刷されています。

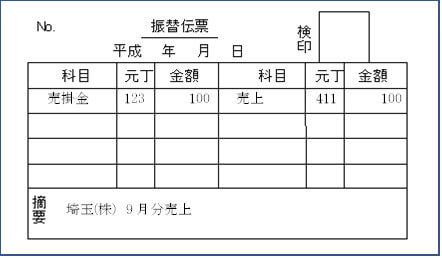

振替伝票

振替伝票には借方にも貸方にも現金が出てこない取引を記入します。

振替伝票はこのような体裁になっています。

この振替伝票を仕訳にすると次のようになります。

(借)売掛金100 (貸)売上100

埼玉(株)へ9月分の売上

この伝票を見てわかるように、振替伝票は現金の入金や出金が無い場合に使用します。

振替伝票は他の様式もありますが内容は同じになります。

元丁の123や411というのは売掛金勘定の番号が123で売上勘定の番号が411ということを表します。

この番号は勘定科目全てに割り当てられるものになるのですが、番号は会社で好きな番号を決めて良いことになっています。

売掛金を1番としてもOKです。

一部現金取引

伝票の記入の仕方をみてきましたが、ひとつの取引に入金取引(出金取引)と振替取引が含まれている場合の処理方法をここでは見ていきます。

取引を分割して起票する方法

売上を現金受取と残りを掛けとした取引内容

(前提仕訳)

(借)現金20 (貸)売上100

(借)売掛金80

この仕訳を分割します。

(借)現金20 (貸)売上20

(借)売掛金80 (貸)売上80

この場合は、入金伝票に20円分の仕訳を売上入金として起票し、振替伝票に80円の仕訳を起票します。

(スポンサーリンク)

取引を擬制して起票する方法

取引を擬制するとは、売上(仕入)などが行われた場合に、一旦、全額を掛けで売上(仕入)処理し、ただちに、一部入金(出金)したように起票する方法です。

(借)売掛金100 (貸)売上100

(借)現金20 (貸)売掛金20

この場合は、入金伝票に20円分の仕訳を売掛金入金として起票し、振替伝票に100円の仕訳を起票します。

分割する方法と擬制する方法では伝票に書く金額が異なることがわかると思いますが、

内容としては同じ結果になります。

どちらが正解ということはありません。両方とも正解のやり方になります。

伝票の集計と総勘定元帳への転記

転記する方法として

①個々の伝票から直接転記する方法

②1日分(1週間分)の伝票をいったん仕訳日計表に集計してから、合計転記する方法

の2種類があります。

個々の伝票から直接転記する方法

この方法は、今まで通り、伝票一枚ごと(取引ごと)に伝票から総勘定元帳に転記する方法になります。

1日分(1週間分)の伝票をいったん仕訳日計表に集計してから、合計転記する方法

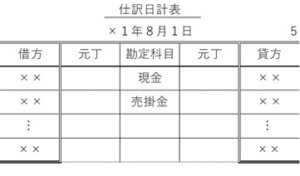

仕訳日計表とはその日に記入される仕訳を集計した表のことです。伝票会計では、その日に起票された伝票をすべて集計して、仕訳日計表に記入します。仕訳日計表を作成することで、一日でどれだけ取引が行われたのかを把握することができます。

また、伝票のミス、仕訳のミスや集計漏れがないことを確認するためにも利用します。

伝票の集計方法

①入金伝票の金額を集計し、現金の借方の金額を計算

②出金伝票の金額を集計し、現金の貸方の金額を計算

③入金伝票・出金伝票・振替伝票の各勘定科目と金額を集計

という流れで行います。

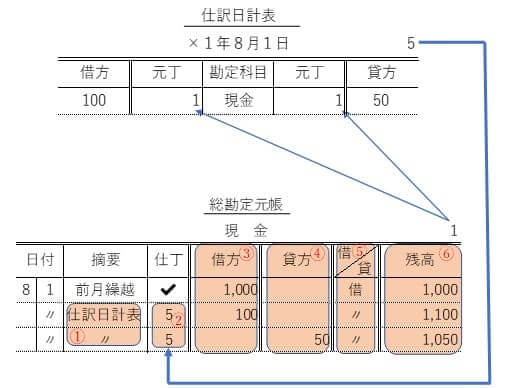

仕訳日計表とは

仕訳日計表とは、伝票に記入した1日分の取引を勘定科目ごとに集計しておく表をいいます。

①右上の数字の「5」は仕訳日計表のページ数を表しています

②元丁欄には、転記先の総勘定元帳の番号を記入します(会社で決めた勘定科目番号)

③借方と貸方の一番下の借方合計と貸方合計は必ず一致します。

(スポンサーリンク)

仕訳日計表から総勘定元帳への転記

①摘要欄には、仕訳日計表と記入します。

②仕丁欄には、転記元の仕訳日計表のページ数を記入します。

③借方欄には、借方の金額を記入します。

④貸方欄には、貸方の金額を記入します。

⑤借/貸欄には、借方残高なら借、貸方残高なら貸と記入します。

⑥残高欄には、記入時点の残高を記入します。

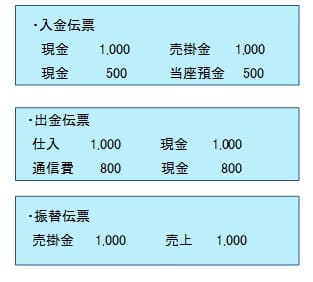

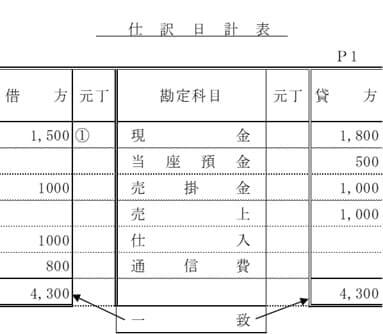

例) 10/1に次の伝票が起票された。この伝票を仕訳日計表に記入する。

(伝票の様式は簡略化してあります)

①解き方:まず入金伝票の仕訳を作成してみます。

②仕訳を仕訳日計表に集計(記入)します

現金の借方合計(入金伝票)

1,000+500=1,500

現金の貸方合計(出金伝票)

1,000+800=1,800

入金伝票・出金伝票・振替伝票の各勘定科目と金額を集計

伝票のミス、仕訳のミスや集計漏れがないことを確認して終了

実務では、慣れれば上記のように仕訳を起こさなくても問題はないです。

やりやすい方法を見つけて処理します。

伝票会計が必要な理由としては、仕訳帳は一つしか存在しないものです。

そのため、会社の規模が大きくなってくると、一つの仕訳帳にみんなで記帳することが不可能になってきます。

そこで、各担当者はいったん伝票で処理し、経理担当者(仕訳帳に記帳する人)がその伝票を基に仕訳帳に記帳したり、総勘定元帳に記帳したりすることになります。

完全な独学は不安だから学校を活用したいけど安いスクールが良い方向けのスクールランキングはこちら

スクールを活用してしっかりと理解したい、簿記2級も考えてスクールを活用したい方向けスクールランキングはこちら

(スポンサーリンク)

コメント