今回は有形固定資産の基礎を勉強していきます。

苦手とする方も多い項目になりますので、何回も復習して頑張ってみましょう。

この記事を繰り返し勉強すると有形固定資産の基礎がわかるようになっています。

本サイトはPRを含んでいます。

有形固定資産は1年を超えて所有して営業活動に使用するもの

固定資産とは、会社が1年を超える長期間にわたって営業活動に使用するための資産をいいます。

固定資産には有形固定資産と無形固定資産(特許権・電話加入権・ソフトウェアなど)があります。

簿記3級では有形固定資産を勉強します。

有形固定資産は4種類に区分される(簿記3級)

簿記3級では、次の4つの勘定科目に分類されます。

| 建物 | 事務所、店舗、ビル、倉庫など |

| 車両運搬具 | 営業用の車、トラックなど |

| 備品 | 椅子、机、棚、パソコンなどの事務用品など |

| 土地 | 事務所、店舗、ビル、倉庫、駐車場などに使う土地 |

簿記2級になると上記の4つの勘定科目以外にも次の勘定がでてきます。

建物に係る電気設備や給排水設備などの『建物附属設備』

商品を製造するための機械などの『機械装置』

ブロック塀などの『構築物』

製造業や建設業などで使う道具などの『工具器具』

リースによる固定資産の『リース資産』

なお、実務では工具器具と備品を合わせて『工具器具備品』勘定を使用することもあります。

※リース資産は中小企業ではあまり使用しないことが多いです。通常は支払ったときの費用となります。

(スポンサーリンク)

有形固定資産を取得した場合の取得原価

有形固定資産を取得(購入)した場合に各勘定に記載する金額を『取得原価』といいます。

取得原価

=本体代(購入代価)+付随費用(購入手数料など)

※付随費用:その資産の購入代価とその資産を事業の用に供するために直接要した費用

付随費用の具体例

| 建物 | 不動産業者への仲介手数料、登記料、改装費用など |

| 車両運搬具 | 購入手数料、登記手数料など |

| 備品 | 運搬費、据付費など |

| 土地 | 不動産業者への仲介手数料、登記料、整地費用など |

これらの費用が問題文にあったら取得原価に含めます

有形固定資産を取得した場合の仕訳

有形固定資産を取得したときは、資産の増加として、資産の内容ごとに各勘定の借方(左側)に取得原価で記載します。

《仕訳》

5/1に土地3,000円を購入し、代金は小切手を振り出して支払った。

なお、購入にあたって、登記料・手数料等の付随費用合計300円を現金で支払った。

《仕訳》

5/1に購入した土地について、5/5に地ならし等の整地費用200円を現金で支払った。

仲介手数料や設置費用などの付随費用は取得原価に含める!

実務では付随費用に含めなくて良いものがある

簿記3級だけの方は混乱すると困るので読み飛ばしてOK→読み飛ばす

付随費用に含めなくて良いものに次のようなものがあります。

(国税庁HPタックスアンサー:No.5400減価償却資産の取得価額に含めないことができる付随費用より)

購入した減価償却資産の取得価額には、原則として、その資産の購入代価とその資産を事業の用に供するために直接要した費用が含まれます。

また、引取運賃、荷役費、運送保険料、購入手数料、関税などその資産の購入のために要した費用も含まれます。

ただし、次に掲げるような費用については、減価償却資産の取得に関連して支出した費用であっても、取得価額に算入しないことができます。

- 次のような租税公課等

イ不動産取得税又は自動車取得税

ロ新増設に係る事業所税

ハ登録免許税その他登記又は登録のために要する費用 - 建物の建設等のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用

- いったん結んだ減価償却資産の取得に関する契約を解除して、他の減価償却資産を取得することにした場合に支出する違約金

- 減価償却資産を取得するための借入金の利子(使用を開始するまでの期間に係る部分)

(注)使用を開始した後の期間に係る借入金の利子は、期間の経過に応じて損金の額に算入します。 - 割賦販売契約などによって購入した減価償却資産の取得価額のうち、契約において購入代価と割賦期間分の利息や売手側の代金回収のための費用等が明らかに区分されている場合のその利息や費用

車両運搬具(自動車)を購入した場合の取得原価に含めるもの、含めないもの

| 車両本体・附属品 | 含める |

| 自動車税、自動車取得税、自動車重量税 | 含めなくても良い(租税公課として費用処理可) |

| 自賠責保険料 | 含めなくて良い(保険料として費用処理可) |

| 法定費用(検査登録費用・車庫証明費用) | 含めなくて良い(車両費や雑費などで費用処理可) |

| リサイクル預託金 | 含めない⇒預託金として別の資産として処理※ (廃車したときに車両費や雑費などで費用処理可) |

| 検査登録手続代行費用、車庫証明手続代行費用 | 含めなくても良い(車両費や雑費で費用処理可) |

| 納車費用 | 含める |

※リサイクル費用のうち、資金管理料というものは、車両費や雑費で費用処理

登録免許税や登録に必要な費用について

実務では登記にかかる登録免許税や登録のために要する費用は支払時の費用として処理することができます。

- 不動産業者などに支払う仲介手数料

- 未経過分清算の土地固定資産税

- 未経過分清算の建物固定資産税

- 司法書士の登記費用と登録免許税

- 契約書に貼る印紙

- 不動産取得税

これらの付随費用のうち、取得原価に含めるもの、含めなくても良いものがあります。

取得原価:①、②、③

費用可能:④、⑤、⑥

(スポンサーリンク)

有形固定資産を売却したとき

有形固定資産を売却したときは、有形固定資産の帳簿価額を減少させます。

☞資産の減少⇒貸方(右側)

『固定資産の帳簿価額 < 売った時の価格』の時の仕訳

ポイント!

差額は、『固定資産売却益』(収益)として仕訳します

《仕訳》

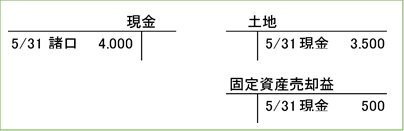

自社で利用するために所有していた土地(帳簿価額3,500円)を4,000円で売却し、代金は現金で受け取った。

※取引⇒仕訳⇒転記

※現金勘定のTフォーム(勘定)への転記は、相手科目が土地と売却益の2つになるので、このような場合には『諸口』を使います。

『固定資産の帳簿価額 > 売った時の価格』の時の仕訳

差額は、『固定資産売却損』(費用)として仕訳します。

《仕訳》

所有していた備品(帳簿価額3,000円)を1,000円で売却し、代金は現金で受け取った。

なお、減価償却費については考慮しないこと。

固定資産台帳

固定資産台帳とは、固定資産を購入したときに、名称や購入金額、購入日、耐用年数、償却率、償却方法、帳簿価額など必要な情報を記録する帳簿です。

決まった書式は特に無いのでエクセルで管理したり、手書きで管理することも可能です。

有形固定資産を賃借したときの仕訳方法

有形固定資産を借りて、支払いをした場合の勘定科目

| 建物を借りた場合 | 支払家賃(費用) |

| 土地を借りた場合 | 支払地代(費用) |

| 重機や車などを借りた場合 | 賃借料(費用) |

※実務上は、支払家賃と支払地代をまとめて『地代家賃』勘定で処理することも多いです。

賃貸契約を結ぶ際に支払う敷金や保証金、不動産業者などへの仲介手数料の勘定科目

| 敷金や保証金 | 差入保証金(資産) |

| 仲介手数料 | 支払手数料(費用) |

※差入保証金のうち敷金は、会社によっては『敷金』勘定にすることもあります。

仕訳

事務所としてビルの一室を借りるにあたり、敷金2,000円、不動産業者に対する仲介手数料1,000円、1ヵ月分の家賃1,000円を小切手を振り出して支払った

今回は有形固定資産の取得原価と賃借した場合の日商簿記3級での内容を見てきました。

有形固定資産の基礎になるので、この内容はしっかり暗記するまで頑張りましょう。

独学でテキストに迷っている方はこちらでおすすめテキストを紹介しています。

→おすすめテキスト記事を見てみる

まずは無料で簿記3級を勉強してみたい方はこちらが本当におすすめ

→無料で簿記3級をはじめるにはの記事を見てみる

学校(スクール)を活用して、しっかりとした知識を学びたい方におすすめの学校を紹介しています。

→おすすめのスクール記事を見てみる①(コスパ重視)

→おすすめのスクール記事を見てみる②(理解度重視、簿記2級も受ける)

(スポンサーリンク)

コメント