試算表とは、総勘定元帳のすべての勘定の合計または残高を集計した一覧表であり、仕訳から総勘定元帳に転記する際にミスがなかったかを検証するため、決算時や月末に作成する表をいいます。

会社は、試算表を基に現在(期中)の経営状況を確認していくことになるので非常に大切な役割があるものになるので、しっかりと理解するようにしましょう。

試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。

※3種類以外に、ただ試算表という表示の場合もあります。

今回は3種類の試算表がどういったものなのかを具体例を基に確認していきます。

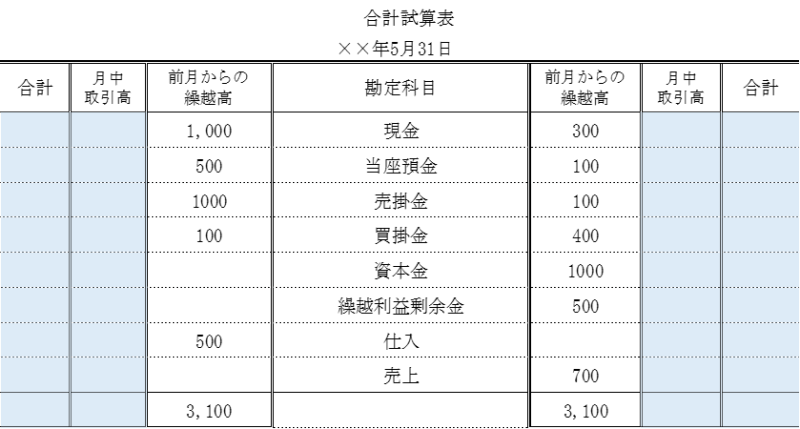

合計試算表

《具体例》

10/1 商品100円を仕入れ、代金は掛けとした。

10/10 商品500円を仕入れ、代金は現金で支払った。

10/15 商品600円を売り上げ、代金は現金で受け取った。

10/20 商品700円を仕入れ、代金は掛けとした。

10/25 買掛金100円を現金で支払った。

10/28 10月20日に掛けで仕入れた商品700円について、商品100円分の返品をした。

10/31 商品500円を売り上げ、代金は現金で受け取った。

これを仕訳すると次のようになります。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 10/1 | 仕入 | 100 | 買掛金 | 100 |

| 10/10 | 仕入 | 500 | 現金 | 500 |

| 10/15 | 現金 | 600 | 売上 | 600 |

| 10/20 | 仕入 | 700 | 買掛金 | 700 |

| 10/25 | 買掛金 | 100 | 現金 | 100 |

| 10/28 | 買掛金 | 100 | 仕入 | 100 |

| 10/31 | 現金 | 500 | 売上 | 500 |

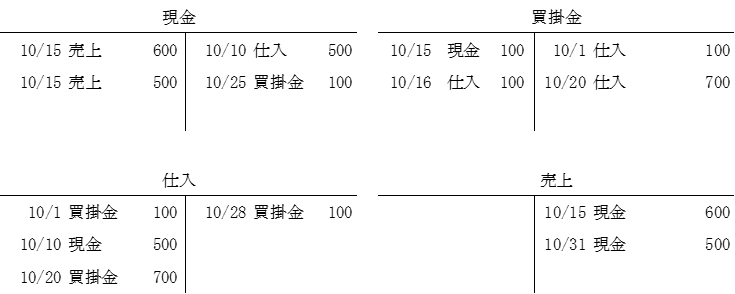

今度は、この仕訳を基にT勘定に転記していきます。

取引から仕訳を作成し、各勘定に転記します。

そして、その各勘定(総勘定元帳)を基に試算表を作成します。

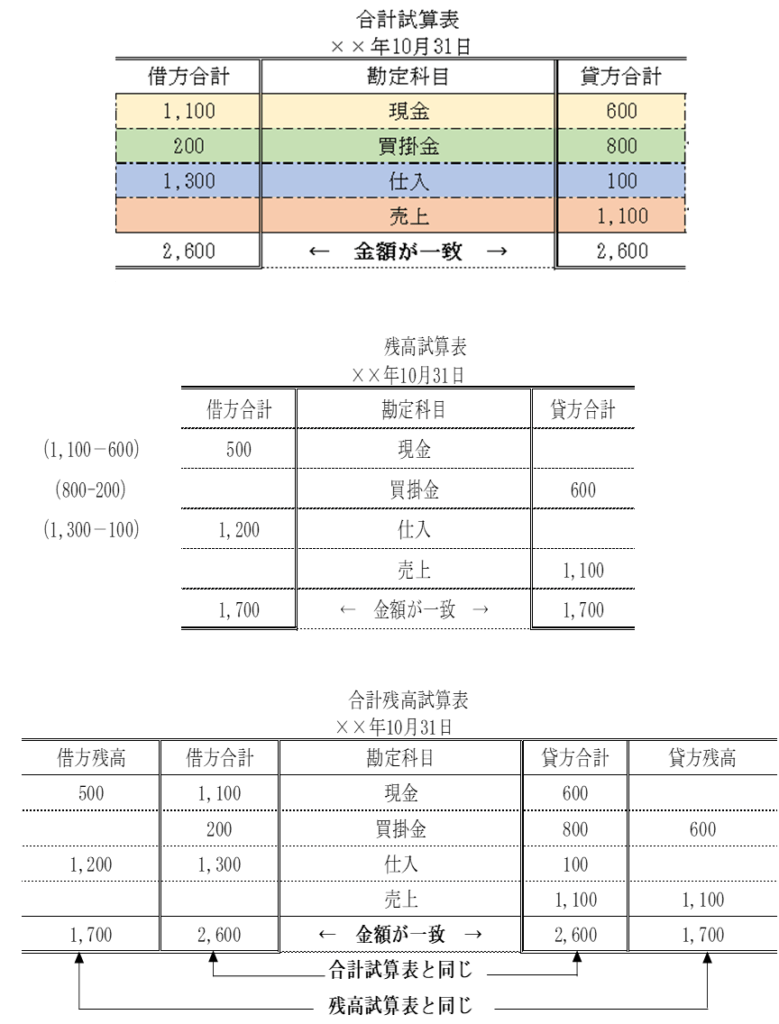

合計試算表

合計試算表に転記するときは各勘定の借方の合計と貸方の合計をそれぞれ合計試算表に転記していきます。

現金勘定をみると借方の合計が1,100円のため合計試算表の借方合計に1,100を転記していくことになります。

合計試算表の借方合計と貸方合計は必ず一致します。今回のケースでは借方も貸方も2,600となり一致します。

一致しない場合は、仕訳、転記のいずれかが間違っていることになりますので再確認するようにしましょう。

間違えやすいのは、桁間違え(100を1,000とした)、数字間違え(685を865とした)、借方・貸方を逆に転記したなどが想定されます。

(スポンサーリンク)

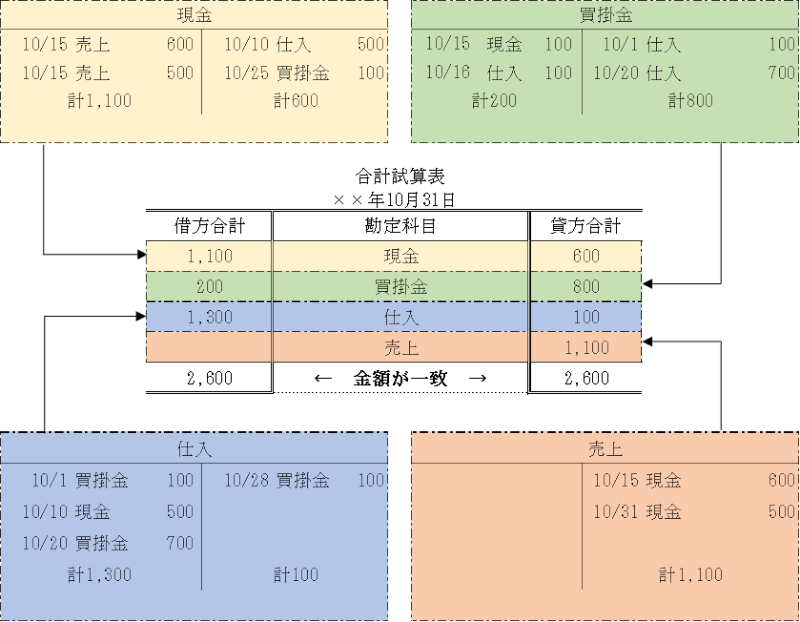

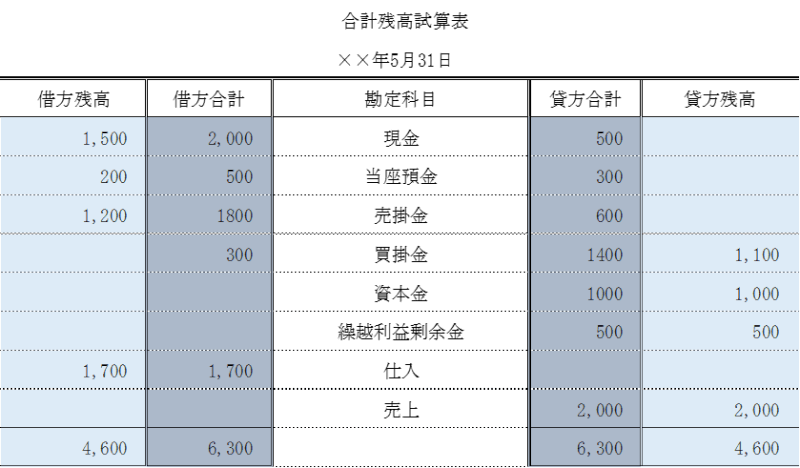

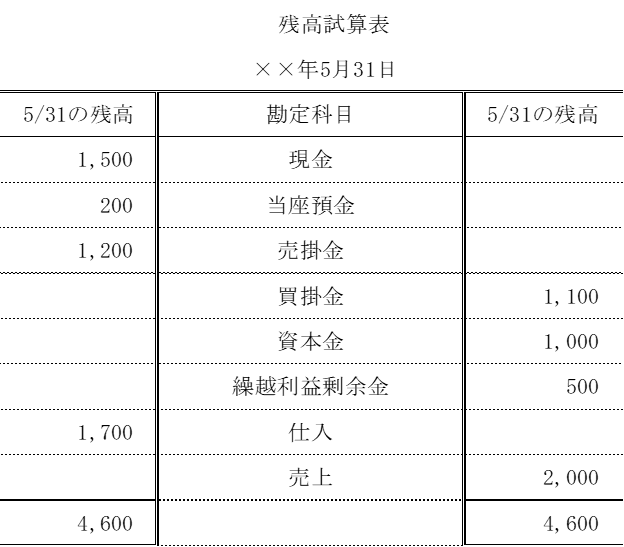

残高試算表

残高試算表とは合計試算表と似ていますが、一部異なります。仕訳から各勘定に転記するところまでは同じ処理になりますが、この各勘定から残高試算表に転記するときは、各勘定の残高だけを借方、貸方のいずれかに転記していきます。

下の現金勘定を見てみましょう。

借方合計は1,100(600+500)で貸方合計は600(500+100)となります。

現金勘定の残高は「1,100-600=500」となります。

500円の借方残となります。

なお、現金は資産になり、資産は借方(左側)になりますので、通常は借方残になります。

現金が貸方残になっている場合は、現金がマイナスになってることを意味します。

現金がマイナスということはあり得ないことになりますので、仕訳か転記にミスがあったということになるでしょう。

残高試算表は総勘定元帳の科目ごとに、借方合計と貸方合計の差額、つまり残高をまとめた試算表となります。

この場合も、借方合計と貸方合計は一致します。

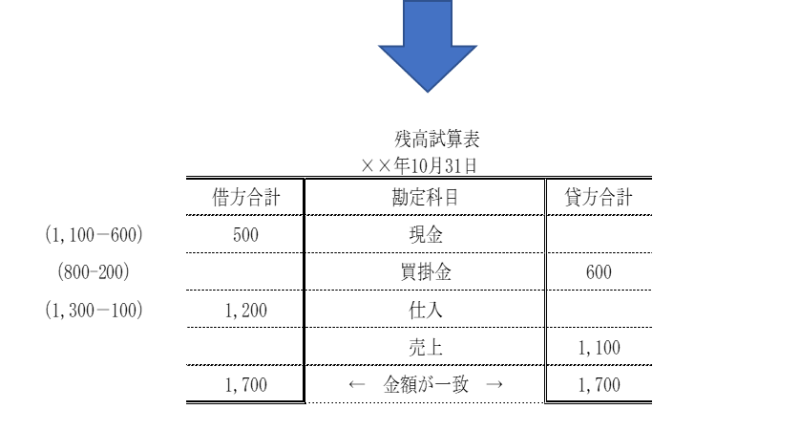

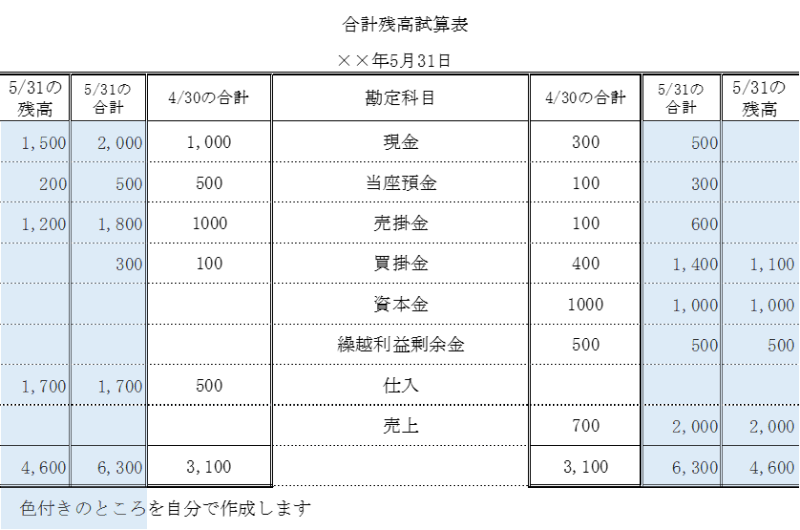

合計残高試算表

合計残高試算表というのは、今まで見た合計試算表と残高試算表を合体させたものになります。

具体例を基にみてみましょう。

この合計残高試算表と先に見た合計試算表・残高試算表を見比べてみましょう。

このように、合計残高試算表は、合計試算表と残高試算表を合算したものになります。

試験では、4/30時点の『合計試算表』が与えられ、5月中の取引を行って、『合計残高試算表』を作成させるなどパターンはいくつかあります。

その場合の残高試算表や合計残高試算表などは上記と形式が異なることもあります。

試験では、ある時点での『開始資料』があって、これに一定期間の増減の資料を加減算して、一定期間経過後の試算表を作成することになります。

試算表の試験問題対策

試算表の問題は次のような流れになります。

開始資料⇒一定期間の取引⇒試算表

1取引⇒2仕訳⇒3試算表に記入

となります。

試算表問題の取引の出題パターン

取引の問題には2種類の出題パターンがあります。

①取引項目別

②取引日付別

①項目別

出題パターン

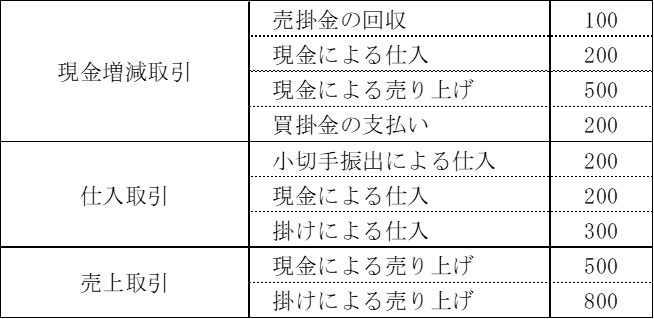

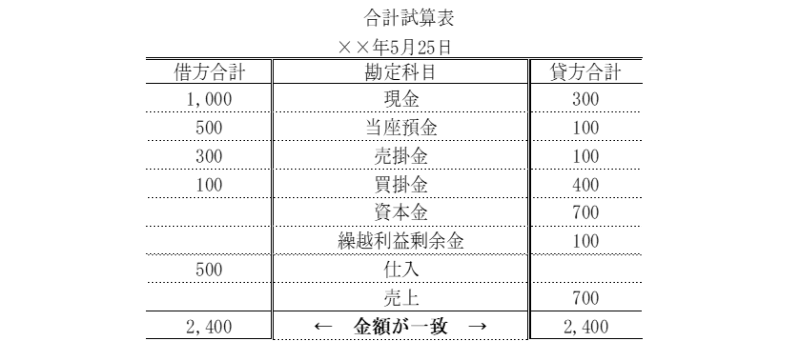

A:一定期間の取引は次の通りである(5/26-5/31)

B:5/25時点での合計試算表は次の通りである。

上記資料を基に5/31時点の合計残高試算表を作成してください。

解答手順

①仕訳を作成

②総勘定元帳を作成

③試算表を作成

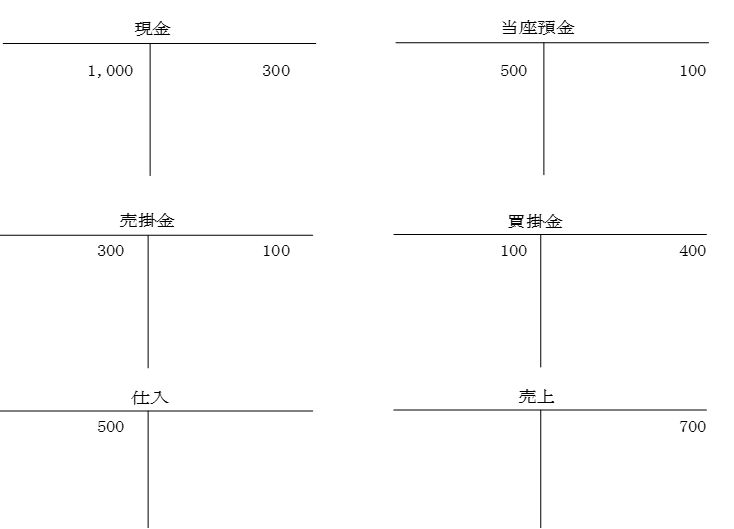

まず仕訳メモを作成します。

最初に5/25時点の試算表を各勘定に記入します。

ここに5/26-5/31の各勘定の増減取引を転記します。

その際は、まず増減取引から仕訳を作成して、その仕訳を基に転記するのが良いでしょう。

②取引日付別

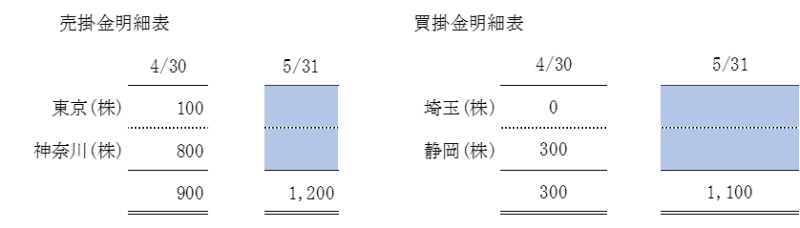

取引日付別は、掛明細表が併せて出題されることがあります。

買掛金明細表は、仕入先ごとの『買掛金』の残高が分かる明細表です。

売掛金明細表は、得意先ごとの『売掛金』の残高が分かる明細表です。

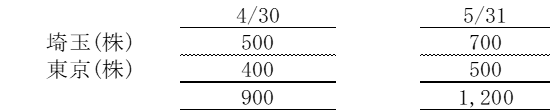

売掛金明細表の例

この売掛明細表から5/31時点で埼玉(株)に700円、東京(株)に500円の売掛金があることがわかります。

《具体例》

A: 10月中の取引は次の通りである

5/1 埼玉(株)から商品1,000円を掛けで仕入れた

5/5 商品500円を現金で売り上げた

5/10 静岡(株)に買掛金200円を小切手を振り出して支払った

5/15 東京(株)に商品800円を掛けで売り上げた

5/20 神奈川㈱の売掛金500円を現金で回収した

5/25 商品200円を現金で仕入れた

Aの取引を基に、次の合計試算表を完成させてください

同じ問題で合計残高試算表、残高試算表を作成すると次のようになります。

この問題の場合は、問題文に4/30時点の試算表が提示されます。

そのうえで、合計残高試算表を作成する形となります。

色付きのところを自分で作成します

(スポンサーリンク)

合計残高試算表パターン2

⇒4/30時点の残高が解答に記載済みの問題になります。

残高試算表を作成⇒この場合も4/30時点の残高が問題文に提示されています。

その残高に期中取引を加えて残高試算表を作成します。

売掛金明細表、買掛金明細表の作成

A: 10月中の取引は次の通りである

5/1 埼玉(株)から商品1,000円を掛けで仕入れた

5/5 商品500円を現金で売り上げた

5/10 静岡(株)に買掛金200円を小切手を振り出して支払った

5/15 東京(株)に商品800円を掛けで売り上げた

5/20 神奈川㈱の売掛金500円を現金で回収した

5/25 商品200円を現金で仕入れた

Aの取引を基に、次の合計試算表を完成させてください

この場合の売掛金明細表、買掛金明細表を作成してください。

具体的に見ていきましょう。

A: 5月中の取引は次の通りである

5/1 埼玉(株)から商品1,000円を掛けで仕入れた

⇒仕入1000/買掛埼玉1000

5/5 商品500円を現金で売り上げた

⇒現金500/売上500

5/10 静岡(株)に買掛金200円を小切手を振り出して支払った

⇒買掛静岡200/当座200

5/15 東京(株)に商品800円を掛けで売り上げた

⇒売掛東京800/売上800

5/20 神奈川㈱の売掛金500円を現金で回収した

⇒現金500/売掛神奈川500

5/25 商品200円を現金で仕入れた

⇒仕入200/現金200

この場合の答えは

売掛金:東京(株)は900(残100+5/15取引800)、神奈川(株)は300(残800-5/20取引500)となり合計1,200となります。

買掛金:埼玉(株)は1,000(残0+5/1取引1,000)、静岡(株)は100(残300-5/10取引200)となり合計1,100となります。

まとめ

試算表は仕組みさえ理解すれば基本的に仕訳さえできれば、その仕訳を基に「各勘定へ転記」して、各勘定を基に「試算表に転記」するだけになりますので、まずは仕訳を完璧にすることを最優先にしておきましょう。

試算表は問題を解くのも大事ですが、残高試算表、合計試算表、合計残高試算表の違いはしっかりと覚えておくことが最も大事になりますので、しっかりと違いを覚えてくださいね。

コメント