今回は商売の基本である商品売買についてみていきます。

簿記3級は独学でも可能ですので頑張りましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

あきら

あきら今回は商品売買をやるね

少しだけ専門的になってくるけど

頑張って勉強しよう

えいこ

えいこはい!

なんか楽しみ

あきら商品売買では売上、仕入関係の仕訳をみていくね

商品売買

概要

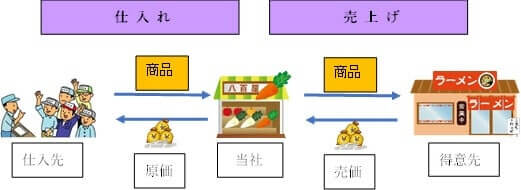

商品売買では売掛金、買掛金、売上、仕入がメインの勘定科目になってきます。

売り上げの相手先を得意先、仕入れる相手のことを仕入先といいます。

また、売り上げた金額のことを売価といい、仕入れた金額のことを原価といいます

当社は商品を仕入先から仕入れて、仕入れた商品を得意先に売り上げるという商売を行っています。

このときの仕入れ先から商品を買って、得意先に商品を売ることの一連の流れを商品売買といいます。

三分法

商品売買の処理方法(仕訳の方法)には三分法と分記法というものがあります。

簿記3級でも実務的にもほとんどが三分法で処理しますので、ここでは三分法をみていきます。

今は試験範囲から分記法は外れましたので気にしなくて大丈夫です。

仕訳例

①A社はB社から商品100円を現金で購入した。

(借) 仕入 100 (貸) 現金 100

売り上げるための商品を購入したときは、左側に費用項目の『仕入』という勘定科目が入ります。

②A社はC社に商品100円(原価50円)を現金で売却した。

(借) 現金 100 (貸) 売上 100

仕入れた商品を売却したときは、右側に収益項目の『売上』という勘定科目が入ります。

掛取引

掛け取引とは、商品取引の支払い方法のひとつです。

企業やお店同士の取引は頻繁に行われることがあります。

そのたびに、現金で支払うのは面倒であること、現金管理や経理処理の事務負担が増えることとなることなどから、一定期間ごとに区切って、後日支払いの請求を行う取引のことを言います。

一定期間ごとの区切りは1カ月単位であることがほとんどになります。

《 掛けで商品を仕入れたとき 》

掛けで仕入れたときは、あとで代金を支払う義務があるので負債となります。

勘定科目は『買掛金』勘定を使います。

《仕訳》 A社はB社から商品100円を仕入れ、代金は掛けとした。

(借) 仕入 100 (貸) 買掛金 100

仕入は費用なので増加は左、買掛金は負債(支払う義務)なので右になる。

《 掛けで商品を売上げたとき 》

掛けで売り上げたときは、あとで代金をもらう権利があるので資産となります。

勘定科目は『売掛金』勘定を使います。

《仕訳》 A社はC社に商品150円を売り上げ、代金は掛けとした。

(借) 売掛金 150 (貸) 売上 150

売上は収益なので増加は右、売掛金は資産(もらう権利)なので増加は左になる。

参考:まとめて請求する掛け取引の場合は、売上をするたびに仕訳を作成するのではなく、原則的に請求書の日付で仕訳処理します。

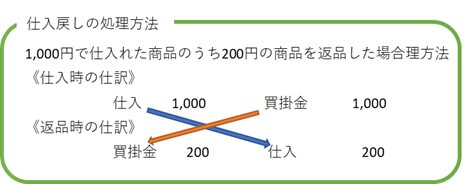

返品をした場合の仕訳

仕入れた商品を返品した場合

返品とは商品に傷があったり、違う商品が送られてきたりした場合などに返品(仕入戻し)する場合があります。

返品した時は、仕入れた時の仕訳を取り消します。

取り消すときは元の仕訳を訂正したり、マイナス(-)表示したりはしません。

簿記はこの取り消しを以前行った仕訳の『逆仕訳』(借方と貸方を逆にする仕訳)で行います。

《返品時の処理》

仕入時の処理を200円返品したので

仕入れたときの仕訳に遡って、

仕入 800 買掛金 800 と直接訂正⇒✖

仕入 -200 買掛金 -200というマイナスの仕訳をする⇒✖

直接訂正やマイナスで処理ましません。

負債は右と説明してきましたが、負債の増加は右側なので負債の減少は右の逆である左になります。

仕入も同様の考えになります。

そのため、買掛金を減少させるために左側に買掛金を記入し返品した金額を入れます。

仕入は費用なので、費用の増加は左側です。

返品したので仕入れた金額は減ります。費用の増加は左側なので、減少は逆の右側になります。

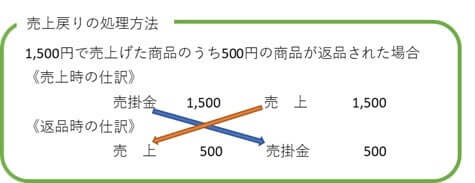

売り上げた商品が返品された場合

今回は『返品される側』の仕訳となります。

返品されたときは、売り上げた時の仕訳を取り消します。

この場合も、以前行った仕訳の『逆仕訳』で行います。

売上も仕入と同様の考えになります。

売掛金は資産なので増加した場合は左側、減少した場合は右側になります。

返品されたということは売掛金として後でもらうお金も減ります。

つまり、返品は売掛金の減少なので売掛金は右側になります。

売上は収益なので増加した場合は右側、減少した場合は左側になります。

返品されたということは売上が減少したことになります。

つまり、返品は売上の減少なので売上は左側になります。

仕訳を切る(仕訳を記入する)ときは、左側(借方)から書いても右側(貸方)から書いてもどっちでも良いです。

分かる方から書きましょう。

仮に売掛金/売上という仕訳が正解のときに、売上は右側ということがわかれば先に売上を右側に書いちゃいます。

そして次に売掛金を左側に書きます。

ポイント!

仕訳はわかるところから埋めていく!

(スポンサーリンク)

クレジット売掛金

クレジット売掛金の内容

クレジット売掛金とは、商品を売上げ、代金の受け取りがクレジットカード決済で行われたときは、後でお金を受け取る権利が発生します。

このクレジットによる後で受け取る権利をクレジット売掛金(資産)といいます。

性質的には売掛金と同じになります。

異なるところは、お金を受け取る権利の相手先が売掛金は得意先(お客さん)であるのに対し、クレジット売掛金は信販会社になります。

※中小企業などは実務的にはクレジット売掛金も普通の売掛金として処理しているところが多いと思います。

クレジット売掛金の仕訳

クレジットで売上げた場合、通常は信販会社に手数料を支払うことになります。

入金されるときに手数料を差し引いた金額が入金されます。

この時の手数料を簿記では『支払手数料』勘定(費用)で処理します。

入金されるときに手数料が差し引かれますが、

それでは、この支払手数料は売上げた時に認識するのか、入金の時に認識するのか、

どちらになるでしょうか?

答えはどちらも正解になります。

簿記3級の試験対策としては売上げた時に認識するほうをメインに覚えましょう。

実務では会社によって異なりますが、入金時に信販会社から計算書が送付されてきますので、それに基づいて認識することが多いと思いますので、入金時に認識(計上)することが多いかもしれません。

《支払手数料を商品を売上げた時に認識》

《仕訳》

商品100円を売上げ、支払はクレジット払いの条件であった。

なお、信販会社への手数料(販売代金の3%)は、販売時に計上する。

(借)支払手数料 97 (貸)売上100

(借)クレジット売掛金 3

《解答の仕方》

①まず一番簡単な売上100円を右側に書く。

②次に左側の仕訳には手数料である支払手数料(費用)とクレジットによる売掛金であるクレジット売掛金(資産)という勘定科目が入る。

③ 支払手数料の金額は100円×3%で3円となるので、支払手数料3円を書く。

④最後に、売上と支払手数料の差額100円-3円で97円がクレジット売掛金として左側に書く。

《支払手数料を代金が入金された時に認識》重要度は少し下がります。

《仕訳》

商品100円を売上げ、支払いはクレジット払いの条件であった。

なお、信販会社への手数料(販売代金の3%)は、入金時に計上する。

売上時

(借)クレジット売掛金 100 (貸)売上100

入金時

(借)支払手数料 3 (貸)クレジット売掛金 100

(借)普通預金 97

※このとき支払手数料が上で普通預金が下にありますが、逆でも正解です。

(スポンサーリンク)

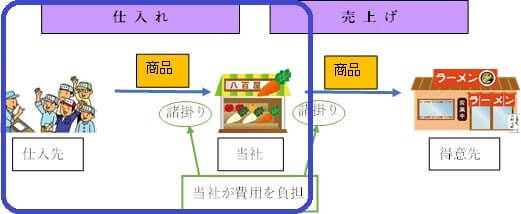

発送費などの仕入諸掛と売上諸掛

諸掛りとは、商品売買の際にかかる発送費、引取費用や関税などの費用のことをいいます。

この諸掛りは、当社が支払うのか(当社負担)、相手先が支払うのか(相手負担)で処理の仕方が異なってきます。

なお、簿記3級では相手負担の売上諸掛りは試験の範囲外になります。

読み方:仕入諸掛(しいれしょがかり)、売上諸掛(うりあげしょがかり)

《当社負担の仕入諸掛りを支払ったとき》

試験では問題に指示が無ければ、当社負担と考えます。

商品を仕入先から仕入れるときの発送費や引取運賃を当社が負担するケースです。

この時の発送費などの諸掛りは仕入に上乗せされ、仕入れの一部になります。

仕訳を見てみましょう。

《仕訳》

A社はB社から商品100円を仕入れ、代金は掛けとした。

なお、引取運賃20円は現金で支払った。

(借)仕入 120 (貸) 買掛金 100

(貸) 現金 20

仕入はツケの買掛金100円と引取運賃の20円の合計になります。

《当社負担の売上諸掛りを支払ったとき》

支払った金額は発送費として費用計上します。

《仕訳》

A社はC社へ商品150円を売上げ、代金は掛けとした。

なお、発送運賃20円は現金で支払った。

(借)売掛金 150 (貸) 売上 150

(借)発送費 20 (貸) 現金 20

仕入のときは当社負担の諸掛は仕入に含めました。

そうすると今回は売上に係るものなので売上を減らせば良いのかと思いがちですが、ここでは『発送費』勘定(費用)を使います。

売掛金150 売上130

現金 20

この仕訳では不正解になります。

これは収益と費用の対応を図るためです。売上も仕入も総額で計上しないといけないことになっています。

仕入の場合を見てもらうと仕入120円となり、商品代と発送費の総額になっています。

売上のときに売上からマイナスしてしまうと、売上金額が総額(販売金額)である150円にならなくなってしまいます。

このような処理は認めないということになります。

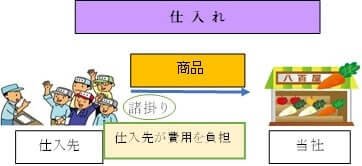

《仕入先負担の仕入諸掛を支払ったとき》

仕入の諸掛りを仕入先が負担する場合に当社が発送費をしはらった場合は、当社で諸掛を立て替えて、後で支払ってもらえる権利が生じるので、『立替金』(資産)で仕訳します。

《仕訳》

A社はB社から商品100円を仕入れ、代金は掛けとした。

なお、B社負担の引取運賃20円は現金で立替払いした。

(借)仕入 100 (貸)買掛金 100

(借)立替金 20 (貸) 現金 20

《解答の仕方》

①商品代金の仕訳を考えます。

・商品を仕入れたので、仕入の増加となり費用なので左側に仕訳します。

・ツケで購入したので後で商品代を支払う義務が生じたので、負債の買掛金が増加となり、右側に仕訳します。

②諸掛の仕訳を考えます。

・仕入諸掛(仕入先負担)の発送費等を立替払いしたので、あとでもらえる権利が発生し、立替金の増加となり資産なので左側に仕訳します。

・仕入諸掛は現金で支払ったので、現金という資産が減少したので右側に仕訳します。

注意点

本試験問題に立替金という勘定科目が無かった場合は、今回のケースではは買掛金を20円減らし80円とします。

あきら

あきら今回はこのあたりまでにしよう

えいこはい!

今日もありがとうございました。

商売の流れが金額としてわかってなんか楽しかったです。

頭が良くなった気分です。

あきらそうだね

気分じゃなく着実に頭が良くなってるよ。

これからも頑張ろう

▼簿記3級のテキストを無料でもらう方法

▼しっかり学びたいなら学校を活用することをおすすめします

(スポンサーリンク)

コメント