簿記とはどういったものか、簿記3級独学で合格するための情報や参考書と同程度の内容をUPしていきます。

簿記3級の演習問題も載せていく予定です。簿記3級は独学でも可能ですので頑張りましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

《負債》

負債とは

あきら

あきら前回は勘定科目と貸借対照表の資産について見ていったけど

今回は負債と損益計算書をみていくよ

えいこ

えいこはい!

徐々に簿記3級っぽくなってきました

負債とは借入金や買掛金などをいいます。

借入金は借りたお金を将来返済する義務(債務)が生じるもので、

買掛金は代金後払いで商品を購入した時にあとで商品代金を支払わなければならない義務(債務)が生じます。

つまり、負債とは一言でいうと『あとで支払う義務があるもの』になります。

また、負債は 『流動負債』 と 『固定負債』 に区分されます。

負債の具体例

具体例として借入金でみてみましょう。

借入金48,000円を期首に借りて毎月1,000円返済した場合は、1年で12,000円返済したことになり、

期末(決算日)には36,000円だけ残っていることになります。

この36,000円のうち翌期中に返済される金額は1,000円×12か月で12,000円となります。

この翌期に返済される12,000円が流動負債に表示されます。

残りの翌期に返済されない部分は、36,000円-12,000円(翌期に返済分)=24,000円となります。

この翌期中に返済されない24,000円が固定負債に表示されます。

決算日の翌日から1年以内に返済する(支払う)ものは流動負債に区分され、

決算日の翌日から1年を超えて返済する(支払う)ものは固定負債に区分されることになります。

貸借対照表の流動負債と固定負債は下図のようになります。

負債は貸借対照表では右側(貸方)にあります。

借入金は負債になるので、貸借対照表の右側(貸方)になります。

貸借対照表の借入金の残高は、貸方で増加した分と借方で減少した分の差額残高が記入されています。

現金の左右反対バージョンになります。

簿記の考え方で具体例をみてみましょう。

(スポンサーリンク)

負債の仕訳

あきら負債の仕訳を借入金を使ってみていくよ

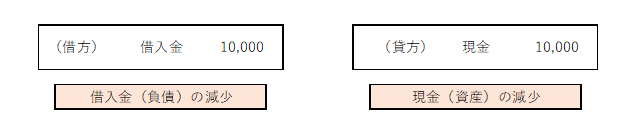

- 銀行から現金を50万円で借り入れして、翌月に返済金1万円を現金で払った場合の仕訳はどうなるでしょうか?

(利息はここでは考慮しません) -

【借入時】

【返済時】

借入金の残高は500,000-10,000で490,000円となり右側(貸方)に残ることとなります。

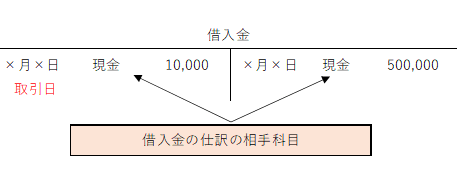

勘定口座の記入

簿記では勘定科目ごとに勘定口座というのを作成し仕訳をするたびに勘定口座に転記することになっています。

上記の例を借入金勘定で見てみましょう。

勘定口座を見てみると仕訳と同じ方に金額があります。

(借)現金 500,000(貸) 借入金 500,000

という仕訳は、借入金が右側にあるので借入金勘定の右側に記入

勘定口座記入のポイント

① 仕訳をもとに取引日と金額を記入する

② 相手科目を記入する

借入金は負債ですので右側にあるものになります。

そのため、基本的に負債は右側の金額の残が多くなります。

(スポンサーリンク)

《純資産》

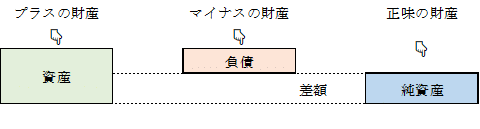

純資産とは、事業の元手となる金額(資本金)と会社の設立時からの損益の累計からなっています。

資産と負債は、資産がプラスの財産であるのに対し、負債はマイナスの財産といえます。

そしてプラスの財産である資産から、マイナスの財産である負債を差し引いたものが純資産となり、

純資産は正味の財産となります。

純資産~コラム~

《収益》

あきら次は損益計算書に記入される収益をみていくよ

えいこはい!

もう少し頑張ってみます

あきら

あきらそうだね

もう少し頑張ろう

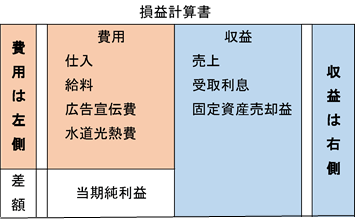

損益計算書をイメージする

収益は右側、費用は左側、仕訳をするときはこの配置を常にイメージ!

収益とは商品の販売をした時や、サービス(役務)の提供をした時の収入や銀行にお金を預け入れた時の預金利息などがあり、純資産を増加させる原因となるものをいいます。

収益がなぜ資本を増加させることになるのでしょうか。

ここで損益計算書をもう一度思い出してみましょう。

損益計算書は右側に収益、左側に費用と利益となっています。

貸借対照表と同じように損益計算書も左側(借方)と右側(貸方)の合計は必ず一致します。

そのため、右側の収益が増加すれば、左側の費用が変わらなければ左側の利益が増加します。

純資産は株主からの出資額と会社の儲けから成り立っているため、収益が増加すれば純資産も増加することになります。

このように、損益計算書と貸借対照表はつながっています。

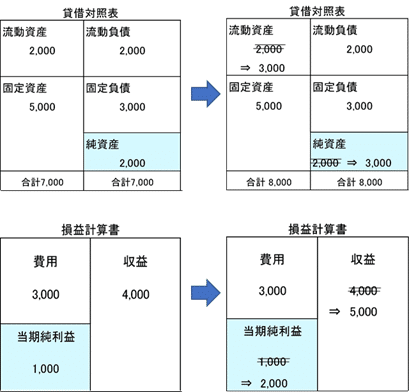

具体例でみてみましょう。

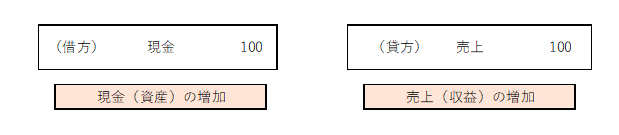

『商品1,000円を現金で売り上げた』 (仕訳)

現金 1,000 売上 1,000

このような仕訳になります。

この仕訳を貸借対照表と損益計算書で見てみます。

貸借対照表も損益計算書も必ず左側の合計と右側の合計が一致することをイメージしてください。

つまり、左側が増えれば右側も必ず増えます。

貸借対照表は現金という資産が1,000円増加しました。

負債は変化無いので会社の利益が入る純資産が2,000円から3,000円となり1,000円増加しました。

一方、損益計算書は売上という収益が1,000円増加したことで、4,000円だった収益が5,000円になりました。

その結果、当期純利益は1,000円から2,000円となり1,000円増加しました。

このように、収益が増加すれば、同じだけ純資産が増加することとなります。

収益の仕訳

- 商品100円を販売し、代金は現金で受け取った場合はどのようになるでしょうか?

-

《費用》

費用とは、基本的には収益を獲得するために費やされたり、支払ったりしたもので、

資本を減少させる原因となるものをいいます。

資本を増加させる原因となる収益と逆の考えになります。

費用は具体的には、仕入や水道光熱費、広告宣伝費、給料などがあります。

勘定科目の一覧 ☜ 確認してください。いろいろな費用があります。

費用の仕訳

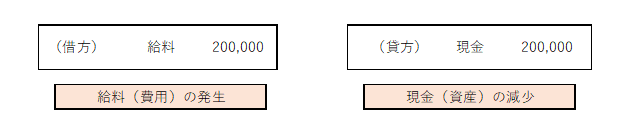

- 給料を200,000円を現金で支払った場合の仕訳はどうなるでしょうか

-

これも損益計算書の図をイメージしましょう。

費用は損益計算書の左側にありますので、費用の発生(増加)は左側(借方)にきます。

最初のうちは借方とか貸方よりも、貸借対照表の資産と負債の位置、損益計算書の収益と費用の位置をイメージすることが非常に大事になると思いますので、常にイメージしながら仕訳をするようにしましょう。

費用や収益については増加することを発生という言葉を使うことがあります。

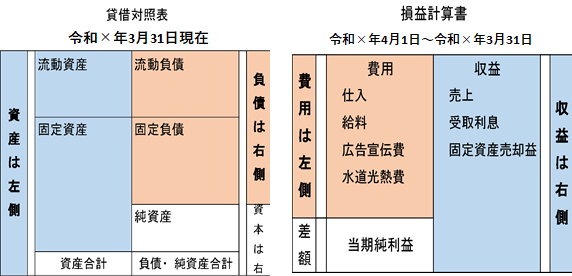

貸借対照表と損益計算書の略図をイメージ

この図を常にイメージしながら仕訳をする

・資産は左側

☞増加は左側、減少は右側 になる

・負債は右側

☞増加は右側、減少は左側 になる

・費用は左側

☞増加(発生)は左側、減少(消滅)は右側 になる

・収益は右側

☞増加(発生)は右側、減少(消滅)は左側 になる

簡単な仕訳問題

仕訳の練習問題をやってみましょう

勘定科目は次のものから使用してください。

現金 未払金 建物 買掛金 売掛金 売上 仕入 普通預金

まとめ

あきら

あきら今回はこのあたりまでにしよう

えいこはい!

今日もありがとうございました。

なかなかむずかしいですけど繰り返し見て覚えます。

あきらそうだね

最初はわからないのは当たり前だから気にしないで

しっかりと暗記するところは暗記しよう

次回からは仕訳の問題もいっぱいやることになるから

がんばっていこう

えいこはい!

ついに仕訳をたくさんやるんですね。

楽しみにしてます。

▼簿記3級のテキストを無料でもらう方法

▼しっかり学びたいなら学校を活用することをおすすめします

(スポンサーリンク)

コメント