今回は簿記の流れと会計期間について確認します。

基礎ですがとても重要なのでぜひ確認しましょう。

簿記3級は独学でも可能ですので頑張りましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

簿記の流れ~取引とは~

あきら

あきら前回は貸借対照表と損益計算書とはどういうものかをみたね

見てない人は第2回をみてね

今回はついに簿記の中身に入っていくよ

えいこ

えいこはい!

やっとですね

あきら

あきらそうだね

さっそく前回のつづきからいこう

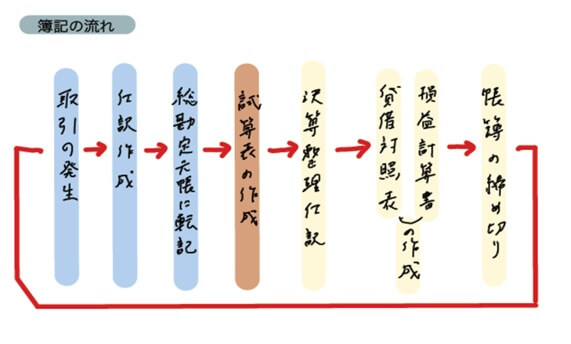

これが簿記の一連の流れになります。ここで今回は一番左側の取引の発生というとこの取引を見ていきましょう。

簿記でいう取引とは

簿記の取引と一般的な取引とは少し意味が異なります。

簿記では企業の行う事業活動のうち、資産、負債、資本に変化を生じさせるものを取引といいます。

この簿記の取引と一般的な取引ではいったい何がことなるのでしょうか。

具体的にみていきましょう。

☞ 一般的な取引に該当し、現金という資産が減少するので簿記の取引にも該当します。

☞ 一般的な取引に該当します。

ただし、注文しただけで会社の資産、負債、資本のどれも変化していないので簿記では取引には該当しません。

《実務上の注意事項》

決算が近づいて節税のために必要な消耗品を購入したとしても、決算日(期末)に、ものは届いておらず注文しただけでは、簿記上の取引になっていないので経費として処理することはできないので注意しましょう。

☞ 一般的にはこれらは取引とはいいません。

ただし、現金や商品が紛失、盗難にあう、焼失するということは、現金や商品という資産が減少するので、簿記の取引に該当します。

取引のまとめ

商品売買など一般の取引と簿記上の取引の両方に該当する取引が基本的には多いです。ただし、契約・注文しただけの取引は簿記では取引の発生とはみないので処理不要になります。一方、火災によって商品や建物が焼失した場合は、資産(商品や建物)が減少しているので、一般的には取引があったとは言わないですが、簿記上では取引の発生があったことになり、仕訳処理をすることになります。

問題を解いてみよう

右の▼をクリックすると回答がでてきます

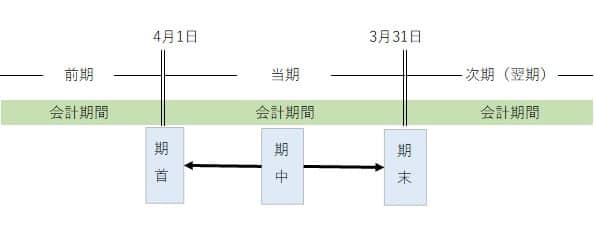

会計期間とは

あきら

あきら会計期間の開始日を期首、会計期間の末日を期末または決算日、期首から期末までの期間を期中というんだ

また、現在の会計期間を当期、1つ前の会計期間を前期、1つあとの会計期間を次期または翌期というんだよ

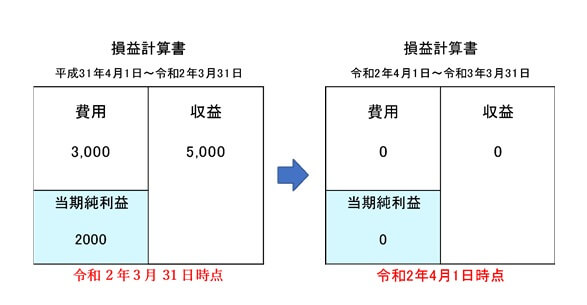

家計でいうと、損益計算書は給料収入や家賃、食費などの支出を表しており、最終的に手元に残ったお金が当期純利益となります。一方で、貸借対照表はある一定時点(この図でいうと3月31日)の預金の残高や住宅ローンなどの債務の残高を表しています。

損益計算書の見方~会計期間~

損益計算書はある一定期間を自分で区切って、その期間の損益を計算したら、次の期間にその損益を繰り越すことがありません。ただ単に、一定期間の損益を出すためだけのものになります。

簿記では、損益計算書は経営成績を表しているという表現をいいますが、忘れてもOKです。

貸借対照表の見方~会計期間~

資産とはプラスの財産のことをいい、負債はマイナスの財産になります。純資産は差額になります。

資産であるプラスの財産には、お金を意味する現金や短期的に販売することでお金になる商品、長期的に利用することでお金を生むこととなる、会社の本社建物や営業用車両などがあります。

あきら同じように貸借対照表をみてみよう

違いがあることに気が付くよ

あきら

あきら損益計算書との違いがわかるかな?

えいこう~~~~

あっ!!

貸借対照表は左と右が同じ金額になってる!

あきら正解!

よくわかったね

貸借対照表はこのように3月31日時点の財産債務は、翌期の期首に引き継がれていきます。 また、この貸借対照表には記載していませんが、純資産のうち株主からの出資金である資本金以外に利益剰余金というものがありますが、これは設立からある一定時点までの損益の合計が表示されます。

このように貸借対照表は会社を作ったときから今時点まで全部を表しているんです。

例えば設立100年の会社の場合、財産債務は3月31日時点に持っているものを表していますが、純資産のうちの利益剰余金は100年間のその会社の損益を表示していることになります。

損益計算書の当期純利益は翌期に繰り越さないのですが、それではどこにいってしまうのかというと、貸借対照表の利益剰余金に振り替えられます。利益剰余金が設立からある一定時点までの損益の合計を表示しているというのはこのためです。

あきら今日はこのへんまでにしましょう

簿記3級のテキストだけでは、何をやっているかわからないまま勉強してしまう事があるけど、今日やったことはとても大切なことだから、無駄だとは思わずに何度も見直そうね

えいこはい!

今日もありがとうございました。

でも・・・・

もっと仕訳とか勘定科目とかやりたいな

あきら次回からみていこう

簿記3級独学お薦めテキスト&問題集

分かりやすくて初学者におすすめです

スッキリわかる 日商簿記3級 第12版 [ 滝澤 ななみ ]

コメント