今回は借入金と貸付金の処理をみていきます。

しっかり読んでいただければ簡単に理解できます。

借入金 ・ 貸付金とはいわゆる借金のことです。

実務のポイントを載せていますが、試験対策の方は読み飛ばしてOKです。

貸付金 ・ 借入金

お金を借りた場合は『借入金』勘定で処理

お金を貸した場合は『貸付金』勘定で処理をします。

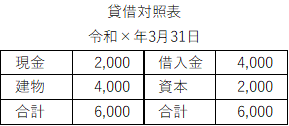

①貸付金は将来お金を返してもらえるという 権利 が生じるので、

資産となり『貸付金』勘定で貸借対照表の借方(左側)に記載します。

②借入金は将来お金を返さなければならないという 義務 が生じるので、

負債となり『借入金』勘定で貸借対照表の貸方(右側)に記載します。

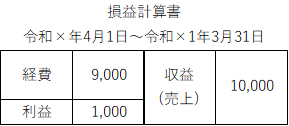

③通常、お金の貸し借りには利息(利子)がつきます。

利息を受け取った場合は、『受取利息』勘定として

収益となり損益計算書の貸方(右側)に記載します。

また、利息を支払った場合は費用となり

『支払利息』勘定で損益計算書の借方(左側)に記載します。

個人間の借入

個人間の貸し借りの場合、契約書を作成しない人がいたりしますが、

『金銭消費貸借契約書』を作成してください。

当人同士のためということもありますが、相続にも影響する可能性もあります。

さらに、税務的にも贈与したのではなく金銭の貸し借りであることを

証するひとつの書類にもなり得ますので、可能な限り作成するようにしましょう。

金融機関からの借入

《支払利息》

金融機関からの借入では、所定の利息を払うことが求められます。

例えば、年利2%で1,000万円の借り入れをしたならば、

1年間で約20万円(=1,000万円×2%)を貸し手(金融機関)に支払うことになります。

(細かく計算しますので実際の金額は少し異なります)

一般的には、借り手の信用力が高ければ、低い金利で借りることができ、

反対に信用力が低いと高い金利で借りることになります。

《信用力・返済予定表・返済期間》

信用力は、基本的に借り手の決算の業績で判断することになります。

月々の返済については返済予定表が金融機関より送付されてきます。

そこに元金および利息の返済額が記されています。

返済期間についても、どのくらいの期間で返済するか決めておく必要があります。

3年間で返すこととするか、または5年間で返すこととするか、最初に契約(金銭消費貸借契約書)で定めます。

通常、借入期間が短いほうが金利は低く、長くなると高くなります。

また、一般的には長期でも10年間(例外として15年ということもありえるみたいです)が最長になるかと思われます。

民間の金融機関では5年~8年が多いのが個人的に感覚です。

すぐに返済できる見込みがあるのであれば短期の期間でも良いかもしれませんが、基本的には長期のほうが経営は安定することが多いです。

このあたりは、資金繰り計画を立てて慎重に交渉する必要があるでしょう。

なお、金融機関から借り入れをすると、決算が終了すると決算書の提出を求められたりします。

(スポンサーリンク)

貸す側の処理方法

お金を誰かに貸した場合の処理方法をみていきます。

貸しているのか借りているのかをしっかりイメージしましょう。

《貸したときの処理》

将来お金を返してもらえるという 権利 が生じるので、『貸付金』勘定(資産)として貸借対照表の借方(左側)に記載します。

《利息を受け取ったときの処理》

利息を受け取った場合は、『受取利息』勘定(収益)として貸方(右側)に記載します。

《貸付金が返済されたときの処理》

貸付金を返済してもらったときは、権利が消滅するので、資産の減少となり、貸付金勘定の貸方(右側)に記載します。

法人がお金を貸した場合は利息を徴収しないといけません。

これは、法人というのは営利企業であり、利益を追求する目的なので無利息というのが税法では認められていないためになります。

一方で、個人事業主の場合は無利息でも問題ないです。

個人間のお金の貸し借りであっても、利息を付すことがあります。

これは、利息を取ることでお金の貸し借りをしたのであって、お金を贈与したのではないと証明するために、あえて利息を付した契約にするケースもあります。

借りる側の処理方法

今度はお金を借りた側の処理方法をみていきます。

貸した側の処理と基本的には同じ考えになります。

勘定科目が変わり、資産が負債、収益が費用になるとお考え下さい。

《借りたときの処理》

将来お金を返さなければならないという義務が生じるので、『借入金』勘定(負債)として貸借対照表の貸方(右側)に記載します。

《利息を支払ったときの処理》

利息を支払った場合は『支払利息』勘定(費用)として借方(左側)に記載します。

《借入金を返済したときの処理》

借入金を返済したときは、返済する義務が消滅するので、負債の減少となり、借入金勘定の借方(左側)に記載します。

利息の計算(試験用)

試験では1年分の利息を計算します。

1年未満の場合は日割り(月割り)になります。

①借入金10,000円、年利6%、借入期間1年で1年分の利息

☞10,000円×6%=600円

②借入金20,000円、年利4%、借入期間3年で3ヶ月分の利息

☞20,000円×4%×3ヶ月/12ヵ月=200

※借入期間の3年間は無視します。

年利となっているので、1年間の利息額を計算(20,000円×4%=800円)した上で3ヶ月分を算出します。

利息の返済の仕方は、①後払い(元利一括返済)、②先払い、③分割払いなどがあります。

借入をしたときは収益ではなく借入金として負債に計上されることになることは、理解できたと思います。

返済をするとお金が流出しますので、手元資金が減少します。

そうすると、お金を支払っているから経費になるんじゃないのかと思われる方もいらっしゃいます。

しかし、借入したときに負債になっているので、元金の返済は負債の減少であり、費用の発生にはなりませんので経費とはならないのでご注意ください。

借入利息(支払利息)については費用となりますので経費となります。

ここで当期の利益が1,000円だったとします。

しかし、現金預金の残高が期首より増えていません。

現金預金が増加していない要因のひとつに借入金の返済が考えられます。

借入金の元金を返済することで現金預金は減少しますが損益には一切影響しません。

そのため、お金は無いのに利益がでているということになります。

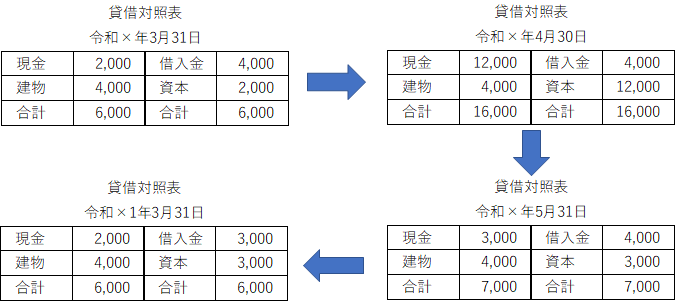

前期末(期首)の貸借対照表

(期中)

《仕訳》 4/30 商品10,000円を売上げ、代金は現金で受け取った

(借)現金10,000(貸)売上10,000

現金と利益(資本)が10,000円増加

※利益は貸借対照表では資本(純資産)になります。

《仕訳》 5/31 9,000円分の経費を現金で支払った ※便宜上、まとめて経費とする

(借)経費9,000(貸)現金9,000

現金と利益(資本)が9,000円減少

この2ヵ月間の損益計算書はどうなっているかみてましょう

売上10,000、経費9,000円、差引1,000円の利益

《仕訳》 3/31 借入金1,000円を現金で返済した ※便宜上、利息は無視

(借)借入金1,000(貸)現金1,000

| 現金と借入金が1,000円減少 |

貸借対照表は現金と借入金が1000円減ります

損益計算書:借入金の返済は、収益・費用の取引ではないので、変化無し

このまま決算になった場合(減価償却費などの決算仕訳は無いものとする)には、利益は1,000円でているけど、現金は期首の2,000円から増加していない。

これは借入金の返済が費用ではなく、負債の減少のためです。

なお、役員から借りた場合は『役員借入金』、貸したときは『役員貸付金』という勘定科目を使うこともありますので問題文の指示にしたがってください。

(スポンサーリンク)

手形貸付金・手形借入金

手形貸付金、手形借入金とは、通常は借用証書を作ってお金の貸し借りをしますが、借用証書の代わりに手形を使うことがあります。

これは手形を相手に渡して、その分のお金を借りる(貸す)ことになります。

具体例1

A社はB社に現金1,000円を貸し付け、同額の手形を受け取った。

(借)手形貸付金1,000 (貸)現金1,000

問題文にお金を貸しての後に手形を受け取ったとなったら、手形貸付金勘定を使いましょう。

具体例2

B社はA社から現金1,000円を借り入れ、同額の手形を振り出した。

(借)現金1,000 (貸)手形借入金1,000

同じようにお金を借りての後に手形を振り出したとなったら、手形借入金勘定を使います。

借入金の前に手形が付くだけで、通常の借入金と同じ処理になります。

以上が貸付金と借入金の仕訳の仕方になります。

仕訳自体は利息の計算が少し間違えやすい箇所になりますので計算方法をしっかりしましょう。

(スポンサーリンク)

コメント