今回は比較的新しいので馴染みにくいと思われる電子記録債権・債務についてみていきます。

簿記3級は独学でも可能ですので頑張りましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

あきら

あきら今回は電子記録債権・債務をやるね

馴染みにくい言葉になるね

えいこ

えいこはい!

聞いたことない

あきら仕訳はそんなに難しくないから安心してね

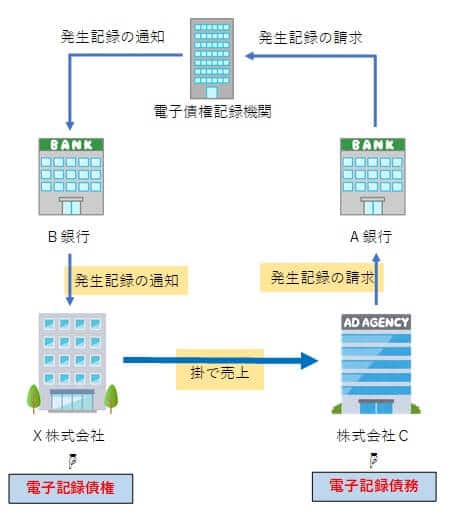

電子記録債権・債務の流れ

電子記録債権勘定とは、電子的に記録・管理される債権をいい、従来の手形や売掛金が電子化されたものを指します。

債務者側は電子記録債務勘定を使います。

① X株式会社は株式会社Cに掛けで商品を売り上げた。

② 株式会社Cは取引銀行であるA銀行を通じて、発生記録請求をする。

※発生記録請求とは電子債権記録機関の記録原簿に発生記録を行うことを請求することです。

つまり、電子で支払いをしたいよということを銀行を通じて電子債権記録機関というところに通知することです。

③ 電子債権記録機関は、記録原簿に発生記録を行う。

※この時点で電子記録債権が発生する。

④ 電子債権記録機関は、債権者(X株式会社)に対し、X株式会社の取引銀行のB銀行を通じて、発生記録の通知をする。

(スポンサーリンク)

電子記録債権(債務)が発生したときの仕訳

①電子記録債権が発生したときは、電子記録債権(資産)で処理 (借方)

②電子記録債務が発生したときは、電子記録債務(負債)で処理 (貸方)

電子記録債権(債務)は、債務者の口座から債権者の口座に払い込み(支払い)が行われると、電子記録債権(債務)が消滅します。

通常の売掛金と買掛金の処理と基本的に同じと考え下さい。

電子記録債権・債務の実務

①電子記録債権制度を利用するには、取引金融機関に利用申込書及び必要な場合は一定書類(印鑑証明書等)を提出します。

②一定の審査、利用契約締結等を経て、利用者番号などが付されて利用することが可能となります。

③利用者は金融機関を経由して、電子記録債権登録機関(有名なのは『でんさいネット』という機関。以下、でんさいネットといいます)のネットにアクセスします。

利用方法はインターネットバンキングやFAXなどの書面のことが考えられます。

仕訳例

A社は、C社に対する買掛金100円の支払いをするために電子記録債務を使うこととし、取引銀行を通じて債務の発生記録請求を行った。

また、C社は取引銀行より上記通知を受けた。

この時のA社(債務者)とC社(債権者)の仕訳をしなさい。

電子記録債権(債務)が消滅したときの仕訳

仕訳例

A社は、C社に対する電子記録債務100円について支払期限が来たので、取引銀行の当座預金口座を通じて決済を行った。

C社は取引銀行にある普通預金口座に入金された。

この時のA社(債務者)とC社(債権者)の仕訳をしなさい。

今回のポイントは、手形のイメージと同じと考えてください。

買掛金の支払いに手形を使った場合は、買掛金/支払手形となるのと同じです。

勘定科目が支払手形か電子記録債務かの違いだけになりますので、勘定科目だけはしっかり覚えましょう。

あきら今回はここまでです。

聞きなれないので難しく感じますが

手形と同じなりますので、処理自体は簡単だと思います。

簿記3級独学お薦めテキスト&問題集

(スポンサーリンク)

コメント