今回は仕訳とは?勘定科目とは?簿記の基礎の説明です。

今回もとても大事な内容です。

簿記3級は独学でも可能ですので頑張りましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

勘定科目とは何か

あきら

あきら今回はついに簿記3級の中身をみていくよ

えいこ

えいこはい!

やっとですね

あきら

あきらそうだね

試験で必要なことも多くなってくるから

頑張ろう

会社が行った日々の取引は、仕訳という簿記独特の方法によって、帳簿に記録していきます。

仕訳とは簡単な用語と金額を用いて取引を表す方法をいい、このときの簡単な用語のことを『勘定科目』といいます。

仕訳とは~仕訳例~

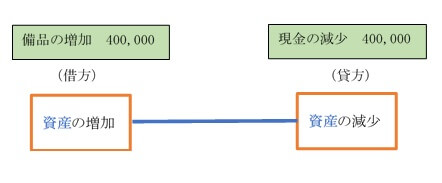

《仕訳例》100万円の建物を現金で購入した

この時の仕訳をみてみましょう

(借)建物1,000,000(貸)現金1,000,000

仕訳のコツ

仕訳のときに左と右のどっちがどっちかわからなくなることがあります。

そうなったときのために、最初は『現金』と『借入金』で覚えるとわかりやすいですよ。

まず、貸借対照表を思い出してください。

☞ 資産が左側にあって、負債は右側にあります。これは大事なので必ず暗記してください。

ここで、現金というのは資産であるというのはイメージしやすいかと思います。

貸借対照表は現金という資産がある場合は、資産のところに『現金』と『金額』が表示されます。

つまり、資産である現金が100円だったときには、資産のところに『現金 100』と表示されます。

これが何かを売ったりして現金200円をもらった場合は、現金が200円増えて300円になります。(100円+200円)

そのときの貸借対照表の現金は『現金 300』と表示されます。

一方で、現金が300円のときに何かを買って100円支払った場合は、手許の現金は300円から200円になりますね。

そのときの貸借対照表の現金は『現金200』と表示されます。

これで仕組みが分かった人は、ものすごーく簿記の才能があります!

まだ、理解できないのが普通なので安心してください。

今の説明は、現金というのは資産で、資産は左側に表示されるということです。

仕訳は左側と右側にそれぞれ勘定科目と言われるものと金額が記載されています。

(借方) 建物 1,000,000 (貸方) 現金 1,000,000

この仕訳をみると現金が右側にあります。

貸借対照表をみると資産は左側で、現金は資産なのだから『現金』は左側にくるんじゃないの?

そう思うのが通常だと思います。

でも、右側にあります。

それは、建物を買って現金は減っているためです。

もう少し、詳しく説明すると資産である現金は左側に表示されるけど、それは現金の残高を表示しているのです。

この仕訳例では、現金は減っているのでマイナスしないといけません。

仕訳でマイナスさせるには、本来あるべき左側とは逆の右側に仕訳をすることで現金を減らすことができます。

今回の仕訳例は、建物という資産が増えたから『建物は左』、現金という資産が減ったから『現金は右』となります。

(スポンサーリンク)

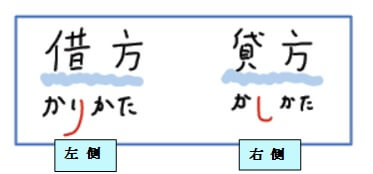

借方(かりかた)と貸方(かしかた)の覚え方

仕訳のときは左側と右側にそれぞれ勘定科目と金額を記入します。

このときの左側のことを借方、右側のことを貸方と簿記ではいいます。

ひらがなで書いたときに

・かりかたの『り』は左側に字が向いているので、借方は左側

・かしかたの『し』は右側に字が向いているので、貸方は右側

というように覚えると覚えやすいです。

財務諸表と簿記の5つの要素

簿記では貸借対照表と損益計算書でみたように、取引によって増減した要素を資産、負債、資本(純資産)、収益、費用の5つに分けて仕訳を作成していくというルールがあります。

勘定科目(☚click)はこれら5つのうちのいずれかに分類されます。

資産

資産とは現金や売掛金などの短期的にお金となるものと建物や車両など長期的な利用によってお金を稼ぐものなどがあります。

また、他の人にお金を貸した場合には、『あとで現金などをうけとることができる『 権 利 』を得ることになります。

このような権利を債権といいます。このような債権も資産に分類されます。

資産は貸借対照表では左側(借方)にあります。

現金が貸借対照表の左側(借方)にあるのは、現金が資産になるためです。

貸借対照表の現金の残高は、借方で増加した分と貸方で減少した分の差額残高として記入されています。

現金の元々の残高が60万円だった場合、パソコン購入後の現金を簿記で考えるときは、次のようになります。

現金は資産のため、元々の残高60万円は貸借対照表の左側にあるので、

現金勘定でも左側にあります。

PC購入で現金を支出(減少)したため40万円は右側にきます。

その差額が20万円となり、これが貸借対照表の現金残高になります。

流動資産と固定資産

資産は 『流動資産』 と 『固定資産』 に区分されます。

流動資産

流動資産は、現金預金や売掛金などであり、流動性が高いつまり現金化しやすい資産になります。

短期間(1年以内)に現金化できる可能性のある資産で、通常の営業サイクルによって生じる資産や1年以内に現金ができる資産が含まれます。

固定資産

固定資産は、有形固定資産、無形固定資産、投資その他の資産に、さらに分類されます。

ここでは有形固定資産のみ説明します。

有形固定資産とは、長期にわたり事業のために使用する目的で保有する資産のことをいいます。

具体的には、土地、建物、機械装置、車両など、実体のある資産になります。

つまり、簡単に売却することで現金化することができない、または想定していないものになります。

あきら

あきら今回はこのあたりまでにしよう

えいこはい!

今日もありがとうございました。

なかなかむずかしいですけど繰り返し見て覚えます。

あきらそうだね

最初はわからないのは当たり前だから気にしないで

しっかりと暗記するところは暗記しよう

▼簿記3級のテキストを無料でもらう方法

▼しっかり学びたいなら学校を活用することをおすすめします

(スポンサーリンク)

簿記3級独学お薦めテキスト&問題集

分かりやすくて初学者におすすめです

コメント