初めて日商簿記の学習をしている人は、仕訳が苦手な人も多いと思います。

借方とか貸方とか聞いたことのない言葉を意味が分からないまま覚えて、ただ仕訳を解いていることはよくあります。

仕訳が苦手な人や簿記の仕訳とはどういったものかを知ってもらうことで、

簿記の仕組みが理解できて、仕訳が苦痛でなくなり、得意分野になるように可能な限りわかりやすく解説しているつもりではいますので、できれば繰り返し何度も読んでみてください。

簿記3級からスタートして税理士になった筆者が、簿記初学者に気をつけて学んでほしいポイントを解説してみました。

本記事を熟読して頂くことで、勉強の仕方がわかり、仕訳が苦手にならないようになると思います。

簿記3級の仕訳とはどういったものなのか

簿記のポイントを見てみましょう。

- 簿記の目的は「賃貸対照表」と「損益計算書」を作成すること

- 仕訳という決められたルールで「賃貸対照表」と「損益計算書」を作成する

- 取引が発生するとその取引を仕訳で勘定科目と金額を表現する

- 勘定科目は5つのグループに分類される

簿記3級は「仕訳」ができれば、ほぼ合格したといって間違い無し

「仕訳」は簿記3級の勉強の基礎であり、勉強のほとんどを占めます。

しかし、簿記を初めて勉強する人にとっては仕訳という仕組みや、

仕訳をなぜしているのか理解しないまま勉強を進めて試験を向かえることや、

途中で理解できずにつまずくことがあります。

仕訳の必要性と仕組みを理解することは非常に大事になってきます。

簿記の目的は会社の「賃借対照表」と「損益計算書」を作ることになります。

貸借対照表はある一定時点の会社の財政状態を明らかにし、

損益計算書はある一定期間の会社の経営成績を明らかにするものです。

この賃借対照表と損益計算書を作るためには、

日々の取引を貸借対照表に区分されるものと損益計算書に区分されるものに

正確に分類しながら記録していないと作成できません。

そのため、日々の取引を記録するために仕訳という手法を使います。

仕訳のルール

簿記の仕訳の手法は複式簿記と呼ばれるものになります。

複式簿記とは、お金や物の流れを借方と貸方に分けて記録していく方法をいいます。

家計簿は単式簿記と言って、いくら使ったかだけを計算する方法になります。

単式簿記だと財産状況は表さずお金がいくら入ってきて出ていったかだけを記録手法になります。

仕訳のやり方は、複式簿記という方法によって作成されるのですが、

この複式簿記というものはやり方が決まっています。

大企業も中小企業も同じやり方になります。

同じやり方で記録していくことで、記録した結果の損益計算書と貸借対照表が他社と比較することが可能になります。

学習し始めの人は、この説明だけではわかりにくいとは思いますが、

簿記を勉強していくことでこの仕組みがわかってきます。

仕訳の重要性

簿記の検定試験は時間内に解答する必要があります。

解答を時間内に終わるためには、仕訳の速さと正確性が必要になってきます。

仕訳を間違えると、仕訳の結果である損益計算書や貸借対照表の数字も間違ったものになります。

つまり、仕訳とは基礎でありますが非常に重要な学習項目になります。

最初のうちは問題をしっかりと読んで取引と5つの要素をイメージしながら、

仕訳の仕組みを理解することが合格への近道となります。

仕組みを理解することで、後々、理解していない人と比べ得ると仕訳の処理スピードと正確性は比べ物にならないくらい高くなるでしょう。

(スポンサーリンク)

仕訳をイメージしながら解こう

仕訳をする前に、まず「勘定科目」というものを使って区分けしなくてはいけません。

勘定科目とは貸借対照表や損益計算書の表示するもので、取引や財産債務の内容を表示しているものです。

例えば、給料を現金で支払った場合は、

『給料』という勘定科目と『現金』という勘定科目を用いて仕訳を行っていきます。

仕訳を早く、かつ、正確にするためには、学習初期の段階から貸借対照表と損益計算書の構成をイメージしながら解答していくことが必要になります。

☝ 資料請求するだけで無料で専門学校発行の簿記3級テキストがもらえ非常にお得です。

公認会計士講座になっていますが、簿記3級のテキストがもらえるのでお薦めです。後から営業の連絡などはこないので安心してください。

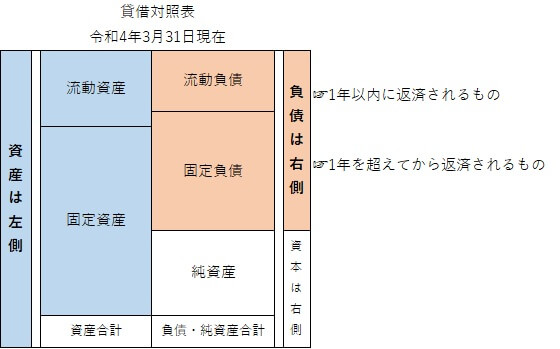

貸借対照表の区分を覚えよう

貸借対照表は

借方(左側)に「資産」

貸方(右側)に「負債」と「純資産」

が表示されます。

まずは、貸借対照表の構成の図を暗記するくらい何度も書いて覚えましょう。

簿記の基本になりますので、絶対に覚えてください。

図を覚えたら、資産は左にあることはすぐにイメージできると思います。

この資産が左にあるという意味は、資産が現在どれだけあるかを示しています。

例えば、現金は資産になります。

現金が1,000円手元にある場合には、貸借対照表には『現金1,000』と記載されます。

つまり、左側に『現金1,000』と記載されます。

ここで、商品を売って現金が100円増えたら1,100円、給料を支払って現金が100円減ったら900円になるのはわかると思います。

このお金の流れを仕訳していくことになります。

売上の場合は、現金 100 売上 100となります。

ここで注目してもらいたいのは現金が左側にあります。

これは、現金が資産であるためです。

もう一度、図を見てましょう。

資産は左側です。

そのため、資産である現金が増えたら、現金も左側に仕訳することになります。

給料を支払った場合は、給料100 現金100 となります。

ここが複式簿記のコツになります。

資産が増えた場合は、貸借対照表の資産は左側にあるので左側に仕訳

資産が減少した場合は、右側に仕訳することで現金を減らす処理をします。

資産の増加は左、資産の減少は右となります。

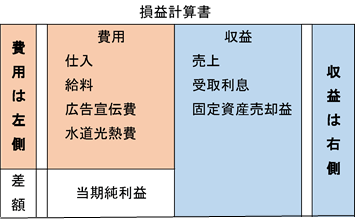

損益計算書の区分を覚えよう

借方(左側)に「費用」と「利益」

貸方(右側)に「収益」

こちらの損益計算書のイメージも何度も書いて暗記しましょう。

「費用」でイメージしやすいのは仕入や給料の支払いなどでしょう。

「利益」は収益と費用の差額である当期純利益というものになります。

「収益」は売上など何か物を売ったり、サービスを提供した結果のものになります。

貸借対照表と損益計算書のイメージ図を覚えると、

仕訳するときに使う勘定科目(現金や給料など)が

借方(左側)か貸方(右側)のどちらに入るかイメージしやすくなります。

知らない勘定科目が出てきても、取引のイメージから貸借対照表や損益計算書のどこに区分されるものかがイメージしやすくなります。

借方、貸方と損益計算書と貸借対照表のイメージ図を覚えて仕訳を解こう

「商品を現金100円で売った」という取引は次のような仕訳を行います。

(現金)100(売上)100

このように、簿記では取引を左と右に分解(仕訳)していきます。

借方と貸方は理屈ではないので覚えちゃいましょう。

先ほどの仕訳では現金が借方(左側)にありますが、

これは貸借対照表の左側に現金が記載されるので借方(左側)

売上は損益計算書の収益項目になるので貸方(右側)

資産の増加と収益の増加ということになります。

増加のときは、貸借対照表と損益計算書のイメージ図と同じところに仕訳することになります。

減少した場合は、イメージ図と逆側にしわけすることになります。

勘定科目は仕訳問題を解きながら覚える

勘定科目は仕訳の問題を解いていくうちに自然と覚えることができますので

仕訳の問題をたくさん解くことを優先してください。

ただし、仕訳を行うときは勘定科目名がわからなくても、

資産、負債、資本、収益、費用のどの項目に記載されるのかをイメージできれば良いです。

勘定科目は徐々に覚えていけば大丈夫です。

仕訳は必ず 「資産」「負債」「純資産」「費用」「収益」 の5つのグループのどれかに属することになります。

| 借方 | 貸方 |

| 資産増加 | 資産減少 |

| 負債減少 | 負債増加 |

| 資本減少 | 資本増加 |

| 費用の発生(増加) | 収益の発生(増加) |

この図も暗記出来たらしてもいいのですが、

まずは貸借対照表と損益計算書のイメージ図を大事にしてください。

(スポンサーリンク)

仕訳問題を解くときは勘定科目を省略しよう

勘定科目の名称と意味を理解し暗記することができたら、次のステップです。

売掛金は「売×」、受取手形は「受手」、貸倒引当金は「貸引」、減価償却費は「減費」、減価償却累計額は「減累」というように自分がわかるようなものであれば、何でもいいので勘定科目を省略して仕訳をたくさん解答するようにしましょう。

仕訳が得意になれば、精算表も試算表も苦手意識はなくなります。

精算表や試算表の問題は、損益計算書と貸借対照表のイメージ図が頭に入っていれば

右と左のどっちにくるか間違えることが、ものすごく減ります。

そのためにも、イメージ図と仕訳を確実に身につけましょう。

時間は限られているので、試験のときもメモをとるときは勘定科目を省略して時間短縮を図りましょう。

本記事を何度も読み返してもらうことで、仕訳のやり方と簿記のイメージがわかるようになってくると思います。

独学で勉強している方はこちらの記事も参考にしてください。

簿記のテキストにお悩みの方はこちらの記事を参考にしてテキストを選んでください。

独学だと自信が無い方、簿記2級も考えてる方

独学でも合格レベルには達することは十分可能ではありますが

ちょっと独学だと自信ない人や

簿記2級を考えていたりする人は

スクールを活用することをおすすめします。

やはり、先生に教えてもらいながら学習することで

理解力は独学に比べ格段と上がります。

簿記3級は比較的安く講義が受けられるので、確実に合格したい方にはおすすめです。

おすすめスクール

クレアールは

そもそも簿記とは何?というところからのスタートで基礎からしっかりと学ぶことができる

バックアップ体制が充実(電話・スカイプ・メールで毎日質問できる)

不合格だった場合もWeb受講1年延長やサポート1年延長制度もあり安心

パソコンだけでなくスマホやタブレット(アンドロイド、IOS)でも学習可能

再生速度変更が可能(個人的にはこれは必須)

といった特徴があり安心して勉強することができます。

質問できるというのは、勉強する上であったほうが絶対プラスになります。

資料請求はもちろん無料です。

しっかりと学習したい人にはおすすめのスクールです

東京CPA会計学院

一番安くという場合のおすすめがあります。

CPA会計では公認会計士の資料請求をすると、簿記3級レベルのテキストが無料でもらえます。

専門学校のテキストが無料でもらえるなんて、こんな太っ腹でいいのかなと思っちゃいますけど。

簿記3級に触れてみる機会としては、無料なら資料請求する価値はあると思います。

資格の大原

業界大手でCMでも有名なのでみなさんご存知かと思います。

やはり大手ということもあり安心感は抜群です。

大原も問題解説動画WEB視聴ができるようになっています。

スマホ、タブレット対応です。

資料請求はこちらから(無料)

最後に

ひとりでも多くの人が簿記の知識を身に着けて、仕事や私生活の質をUPしてもらえたら嬉しいです。

その先に、簿記2級や税理士試験などにもチャレンジしてみるのもいいかもしれません。

頑張って簿記3級に合格しちゃいましょう!

(スポンサーリンク)

コメント