今回は貸借対照表と損益計算書の簡単な見方を説明します。

簡単に概要がわかります。

簿記3級は独学でも合格可能です。

税理士による簿記の説明を実務の話しも交えて実力UPしましょう。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

損益計算書ってなに?

あきら

あきら前回は貸借対照表とはどういうものかをみたね

見てない人は第1回をみてね

今回は損益計算書を見た後に、貸借対照表と損益計算書を深堀してみよう

えいこ

えいこはい!

でも、まだ簿記3級の中身は見ていかないのですか?

早く簿記3級をやりたいのにな・・・

あきら

あきらそうだね。早く簿記3級をみていきたいよね。

でも、簿記3級の仕訳とか言われるものを見る前に、簿記では何をやるのか、何を目的としてるのかという全体像を見ておくと、簿記3級の資格取得がとても簡単になってくるから我慢して付き合ってね

えいこはい!

わかりました。なんとか我慢してみます

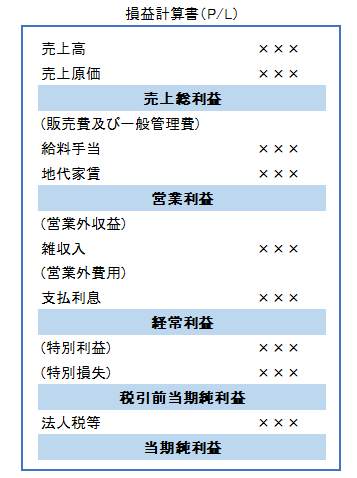

上の図は損益計算書の一例になります。何がかかれているのかを見てみましょう。

売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つの利益が上から順に記載されていることがわかります。上の図を見ながらそれぞれの利益を見てみましょう。

売上総利益

当期中の売上高から売上原価(仕入)を引いて売上総利益を出します。よく粗利(あらり)がどうとかこうとか聞いたりしたことがある人も多いかもしれません。この売上総利益が粗利と言われるものになります。

営業利益

売上総利益から販売費及び一般管理費を引いたものが、営業利益です。

販売費及び一般管理費とは、仕入以外の経費、具体的には役員報酬、従業員の給料、水道光熱費や家賃などで、通常の営業活動を行っていく経費がここに含まれてきます。売上と直接関係のある仕入など以外の経費と覚えておけば良いでしょう。

この営業利益は、本業の成績を表す利益と言われています。

損益計算書では、営業利益が大きいほど経営が良好だといえるでしょう。営業利益が大きい場合は、本業でもうかっていることを表します。

残念ながら営業利益がマイナスの場合は、営業損失や本業赤字といわれます。このような状況は好ましいものではなく、その本業を継続していくことが困難な状況であると言えるでしょう。

経常利益

営業利益から営業外収益を加算して、営業外費用を減算したものが経常利益です。

経常利益=営業利益+営業外収益-営業外費用

臨時収入や臨時の支出は無視して、会社がいくら儲けたか?を表す金額(利益)となります

営業外という言葉のとおり、本業以外の収入や費用を加味した利益となります。

※一般的に経費と言われるものは簿記では費用といいます。

具体的には営業外収益とは、貸金業でない人がお金を貸したことでもらった利息や、出資したことによる配当金、本来の業務ではない家賃の収入、最近ではコロナ関連の給付金・補助金などがここに含まれます。

※実務的な参考

銀行などは経常利益をメインに考えます。見る人によってどこを大事にするかは変わってくることもあるでしょう。また前期比較などもおこないますので、ある取引がどこの区分に入るのかは大事になり、さらにその区分したものは基本的に継続して同じ区分で処理表示します。そうしないと過去との比較ができなくなります。

税引前当期純利益

経常利益から、特別・臨時的な収入を加算し、費用(損失)を控除して計算されます

税引前当期純利益=経常利益+特別利益-特別損失

臨時収入や臨時の支出も考慮して、ある一定期間に会社がいくら儲けたか?を表す金額(利益)となります

当期純利益

当期純利益から、法人税等(税金)を控除して計算されます

当期純利益=税引前当期純利益-法人税等

利益から納税する税金を引いた金額、ある一定期間に会社がいくら儲けたか?を表す最終的な金額(利益)となります

損益計算書はこのように、収入から費用を引いてを繰り返して、最終的な利益を計算します。

(スポンサーリンク)

貸借対照表の簿記的な見方

あきら

あきら貸借対照表と損益計算書をみてきたけど、ここから簿記を学習する上で貸借対照表の略図を使ってもう少し、それぞれを見てみよう

えいこは~い!

だいぶ、疲れてきました・・・

難しいです・・

あきらそうだよね。

確かに、とても難しいことをやっていると思う。

今は何となくでOKだよ。

これが勉強していった後にもう一度、ここを見たらなるほど~!

ってなるから安心してね

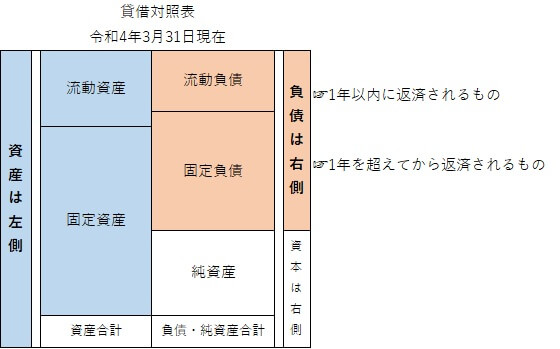

貸借対照表

あきら

あきら貸借対照表は左側に資産、右側に負債・純資産が表示されてるね

資産とはプラスの財産のことをいい、負債はマイナスの財産になります。純資産は差額になります。

資産であるプラスの財産には、お金を意味する現金や短期的に販売することでお金になる商品、長期的に利用することでお金を生むこととなる、会社の本社建物や営業用車両などがあります。

あきら流動資産は、一年以内に現金化されるもの

固定資産は土地や建物などの資産や1年を超えて現金化されるもの

って覚えておけばとりあえずはOK

負債であるマイナスの財産には、これから支払う義務があるお金を表しています。具体的には借入金やツケで購入したもののうちまだ支払っていない金額などが表示されます。

負債は他人のお金なので、別の言い方で他人資本ともいいます。

一方で、純資産は株主からの出資金である資本金や会社の儲けである利益剰余金などがあります。

これら純資産は支払う(返済)義務は無いので、自己資本ともいいます。

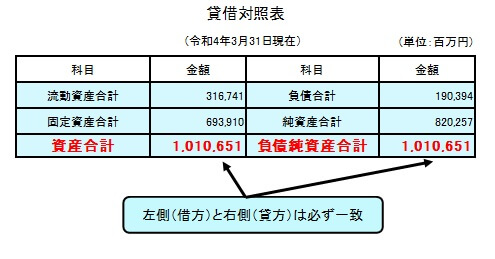

ここで次の図を見てください。

左側の資産合計(流動資産合計+固定資産合計)と右側の負債純資産合計(負債合計+純資産合計)の金額は一致しています。これは必ず一致します!不思議ですけどそうなるようにできているんですね。

貸借対照表は必ず左側と右側がバランス(一致)することから、英語でBalance Sheets(バランスシート)といいます。

この頭文字をとってB/S(ビーエス)と略されます。

貸借対照表をもう少し詳しくしてまとめたものが次の図になります。

今はよくわからないと思います。それでも大丈夫です。繰り返しになりますが、後で見たらわかるようになっていますので信じてみてください。

簿記を学ぶことで、

経理の人は自分が今何をやっているのかがわかり、

経営に携わるひとは会社の業績や財産債務など会社の状態がわかるようになってきます。

この知識があることは絶対に損することは無いです! 頑張ってみましょう!!

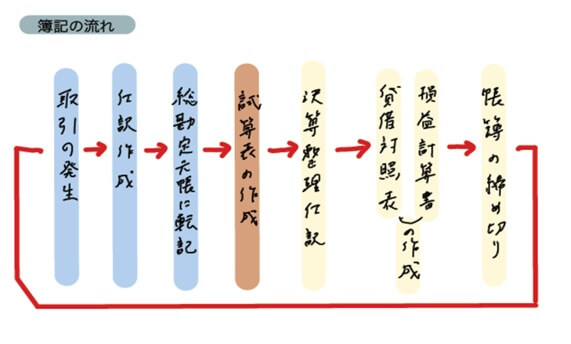

☆ 簿記の流れ

あきら今日は最後に、簿記の一連の流れの図だけ見ておくよ

やっと、簿記3級に触れ始めてきたよ

えいこやっとか~

長かったけど、もうひとふんばりします!

あきらえらい!

もう少しで終わるからね

これが簿記の流れになります。

取引が発生して、仕訳を作成、総勘定元帳に転記、試算表の作成、決算整理仕訳、貸借対照表・損益計算書の作成、帳簿の締め切り。

あきらなんのことかわからないよね

次回から、これを詳しく見ていくから安心してね

えいこはい!!

でも、こんなに難しいですか?

あきら難しいよね

今日見たことは基本ではあるんだけど、今の段階では本当に難しい話しだから

次回以降は、簡単になってくるから大丈夫!

今日はここまでにしましょう。

ゆっくり休むことも頭には必要だから、ゆっくりしてね

えいこは~い!

▼簿記3級のテキストを無料でもらう方法

▼しっかり学びたいなら学校を活用することをおすすめします

(スポンサーリンク)

簿記3級独学お薦めテキスト&問題集

分かりやすくて初学者におすすめです

コメント