はじめに:なぜ、御社の決算書は「経営」に使えないのか

「税理士から毎月試算表をもらっているが、中身はほとんど見ていない」「最後に『今期はこれだけ税金がかかります』と言われて驚く」

このような本音を多くの経営者様から伺います。なぜ、高い顧問料を払って作成している会計データが、経営の現場で活かされないのでしょうか。

その答えは明確です。「税務会計(制度会計)」と「管理会計」を混同しているからです。

税務申告のために作られる決算書は、あくまで「外部(税務署や銀行)への報告」が目的です。過去の結果を正しく表示することに主眼が置かれています。しかし、経営に必要なのは「未来の意思決定」です。

どの商品を売れば儲かるのか、あと何個売れば赤字を脱出できるのか、人件費をいくらまで増やして良いのか。これらは通常の損益計算書(P/L)を眺めているだけでは答えが出ません。

本記事では、私たち税理士がコンサルティングの現場で実際に用いている「変動損益計算書」と「限界利益」の考え方を、専門用語を噛み砕いて解説します。これを理解することで、経営者様や経理担当者様は以下のメリットを得ることができます。

収益構造の可視化:どこで儲かっていて、どこで損をしているかが一目でわかるようになる。

損益分岐点の把握:「いくら売ればトントンなのか」が明確になり、目標設定が具体的になる。

値決めの根拠:感覚的な値付け(プライシング)から脱却し、利益が出る価格設定が可能になる。

投資判断の基準:設備投資や採用を行うべきタイミングを、数字で判断できるようになる。

キャッシュフロー改善:売上増でも資金繰りが悪化するパラドックスを解決できる。

第1章:経営のアクセルとブレーキ。「変動費」と「固定費」を分解する

1-1. 従来の損益計算書の限界

従来の損益計算書では、売上から「売上原価」を引き、そこから「販売費及び一般管理費」を引いて利益を計算します。この区分けは税務申告には適切ですが、経営判断を行う上では不十分です。

例えば、年商1,000万円の企業が粗利率50%で500万円の粗利を得ていても、販売費及び一般管理費が600万円なら赤字です。しかし「粗利がプラスなら経営は大丈夫」という安易な判断につながりやすい。

これは、販売費及び一般管理費の中に、売上と連動する費用と連動しない費用が混在しているためです。

1-2. 管理会計の視点:固変分解(こへんぶんかい)

コンサルティング視点の会計(管理会計)では、すべての費用を「変動費」と「固定費」の2つに分解することから始めます。これを「固変分解」と呼びます。

| 特徴 | 変動費 | 固定費 |

|---|---|---|

| 売上との関係 | 売上に正比例して増減する | 売上の増減に関わらず発生 |

| 会計処理上の分類 | 製造原価・営業原価に含まれる | 販売費及び一般管理費に含まれる |

| 代表的な費用例 | 仕入高、材料費、外注費、配送料 | 人件費、家賃、減価償却費、リース料 |

| 経営判断での役割 | 限界利益の算出に使用 | 損益分岐点の算出に使用 |

| 削減難度 | 比較的容易(単価低下等) | 短期的には困難(契約固定) |

| 売上ゼロ時 | 原則ゼロ(発生しない) | 全額発生(必ず支払う) |

1-3. 変動費:売上に連動して増減する費用

変動費とは、売上が増えればそれに比例して増える費用のことです。

具体例:

- 商品仕入高(小売業・卸売業):販売数量に応じて仕入数量が増加

- 材料費(製造業・建設業):生産量に応じて必要な材料が増加

- 外注費(業務量に応じて発注する場合):受注件数の増加に応じて外注先への発注が増加

- 運送費(出荷数に比例する場合):配送件数や重量に応じて増減

変動費の本質は「売るために直接かかるコスト」であり、売上がゼロなら原則としてゼロになります。

1-4. 固定費:売上の増減に関わらず発生する費用

固定費とは、売上があろうがなかろうが、時間が経過すれば発生する費用のことです。

具体例:

- 人件費(役員報酬、正社員給与、社会保険料):売上の良し悪しに関わらず毎月支払う

- 地代家賃(店舗や事務所の賃料):契約により月額が固定

- 減価償却費(設備投資のコスト配分):償却期間中は毎年一定額

- リース料:リース契約に基づき毎月固定額

- 水道光熱費(基本料金部分など):使用量に関わらず最低限必要

- 広告宣伝費(戦略的に固定枠で出す場合):ブランド維持のための定期広告

1-5. 経営の怖さは「固定費」にある

経営の本質的なリスクは、この固定費に隠れています。売上が半減しても、家賃や社員の給料を勝手に半減させることはできません。

つまり、経営とは「固定費を回収する戦い」と言い換えることができます。

実際のケース:飲食店が売上30%減に見舞われても、家賃は同じ。販売数が減った月も従業員の給料は支払う。この固定費の重さが、経営の硬直性を生み出しているのです。

【この章の結論】

従来の損益計算書は税務申告向けだが、経営判断には「変動費」と「固定費」の分解が不可欠です。すべての費用を2つに分けることで、売上との関係性が明確になり、次の意思決定の基礎が作られます。

第2章:経営判断の最重要指標。「限界利益」とは何か

2-1. 限界利益の定義と計算式

費用を変動費と固定費に分けたら、次に計算すべきなのが「限界利益(げんかいりえき)」です。税理士として経営会議に参加する際、私は売上高よりもこの限界利益を最重視します。

限界利益は以下の式で求められます。

(限界利益 = 売上高 – 変動費)

また、売上高に対する限界利益の割合を「限界利益率」と呼びます。

限界利益率 = 売上高 ÷ 限界利益×100(%)

2-2. なぜ限界利益が重要なのか

限界利益とは、言葉の通り「固定費を賄い、最終的な利益を生み出すための源泉」です。

具体例:1個1,000円の商品を売るために、仕入れ(変動費)が600円かかるとします。

1,000円(売上)− 600円(変動費)= 400円(限界利益)

この400円が、家賃や給料(固定費)を支払うために手元に残るお金です。

「売上総利益(粗利)」と似ていますが、製造業などでは製造部門の人件費が原価に含まれるため、粗利と限界利益は異なります。管理会計では、より純粋に「販売量に比例して稼げる額」を示す限界利益を用います。

2-3. 限界利益率でわかる「稼ぐ力」

限界利益率が高いビジネス(ITサービス、コンサルティング、医療など)は、売上が増えれば一気に利益が増えます。しかし一方で、固定費(人件費など)が重くなる傾向があります。

一方、限界利益率が低いビジネス(卸売業、薄利多売の小売など)は、大量に売らなければ固定費を回収できません。

| 限界利益率 | 業種例 | 固定費100万円の場合の損益分岐点 | 経営上の特徴 |

|---|---|---|---|

| 20% | 薄利多売小売・卸売業 | 500万円 | 大量販売が必須。小ロット販売は危険 |

| 30% | 製造業(一般的) | 333万円 | バランス型。中程度の販売規模で採算可能 |

| 40% | 飲食業(食材原価低) | 250万円 | 効率的。少量販売でも利益化可能 |

| 50% | サービス業 | 200万円 | 高効率。固定費変動の影響が大きい |

| 60%以上 | IT・コンサルティング | 167万円未満 | 最も高効率。固定費が採算性のカギ |

2-4. 限界利益率の実践的な応用

自社の限界利益率を把握せずに、「売上目標」だけを立てるのは危険です。

例えば、限界利益率が20%の会社が、固定費を100万円増やして広告を出す場合、売上はいくら増やさなければならないでしょうか?

100万円 ÷ 20% = 500万円

なんと、500万円もの売上増が必要になります。この感覚を数字で持てるかどうかが、経営センスの分かれ目です。

【この章の結論】

限界利益(売上-変動費)は、固定費回収と利益生成の源泉です。限界利益率が高いほど、売上増で利益が急増します。自社の限界利益率を正確に把握することが、すべての経営判断の起点となります。

第3章:赤字と黒字の境界線。「損益分岐点売上高」をシミュレーションする

3-1. 損益分岐点とは何か

限界利益と固定費がわかれば、経営者が最も知りたい「損益分岐点(Break-even Point: BEP)」を計算できます。

損益分岐点とは、利益がちょうどゼロ(トントン)になる売上高のことです。この数字を知ることで、「最低限ここまで売らないと赤字になる」という安全ラインが明確になります。

損益分岐点売上高の公式は以下の通りです。

損益分岐点売上高 = 固定費 ÷ 限界利益率

この公式は、暗記していただきたいほど重要です。

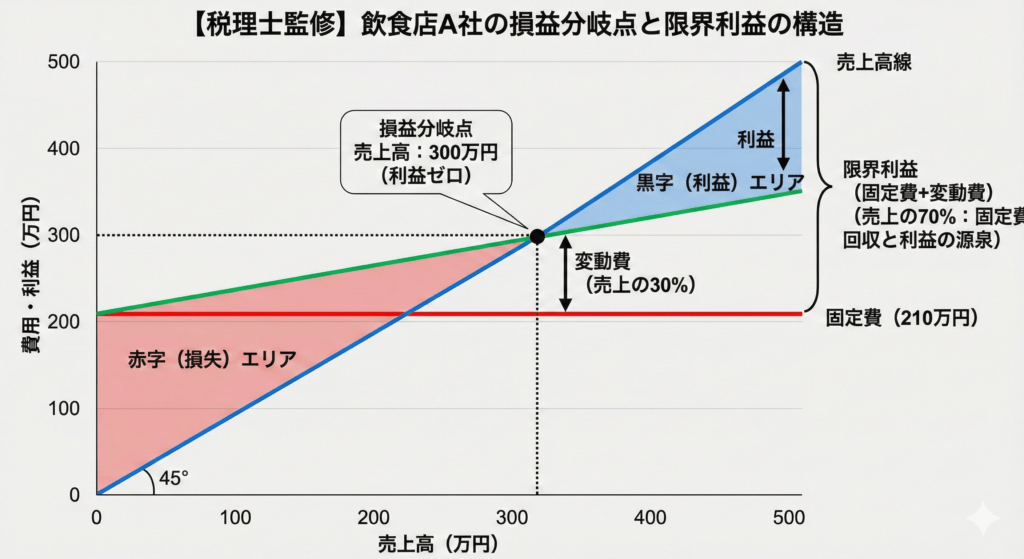

3-2. 実践的なモデルケース:飲食店A社の場合

飲食店A社の経営データ:

- 平均客単価:1,000円

- 原価(食材費等):300円

- 限界利益:700円(限界利益率 70%)

- 月の固定費(家賃・人件費等):210万円

このお店が赤字にならないために必要な売上高はいくらでしょうか?

210万円 ÷ 0.7 = 300万円

月商300万円がデッドラインです。これを日数(30日)で割ると、日商10万円。客数に直すと1日100人。

ここまで分解すると、「あと5人、どうやって集客するか?」あるいは「客単価をあと50円上げるにはどうするか?」という具体的な戦術が見えてきます。

税理士の立場からは、このレベルの具体性を持つことが、経営改善の第一歩だと考えます。

3-3. 目標利益を達成するための売上高

さらに応用して、「100万円の利益を残したい」場合の必要売上高も計算できます。

必要売上高 = (固定費 + 目標利益)÷ 限界利益率

先ほどの飲食店の例で、100万円の利益を出したい場合:

(210万円 + 100万円) ÷ 0.7 = 442万円

必要な月商は442万円、つまり1日約147人の来店が必要です。

ただ漠然と「売上を上げろ!」と号令をかけるのと、「目標利益100万円のために、月商442万円、つまり1日147人の来店が必要だ」と伝えるのとでは、従業員の動き方は劇的に変わります。これが、コンサルティング型税理士が提供する「数字の力」です。

【この章の結論】

損益分岐点売上高=固定費÷限界利益率。この1つの公式で、赤字と黒字の境界線が見える化され、現実的な売上目標や来店客数の目安が導き出されます。経営判断の精度が一段階上がる重要な指標です。

第4章:値引きの代償。安易な値下げが経営を破壊する理由

4-1. 営業現場での「安売りの誘惑」

営業現場では、「契約を取りたいから」「競争に勝ちたいから」という理由で安易な値引きが行われがちです。しかし、限界利益の観点から見ると、値引きは「悪魔の選択」になり得ます。

4-2. 10%の値下げを取り戻すには、何%売上を増やせばいいか?

先ほどの事例(売価1,000円、変動費600円、限界利益400円=率40%)で考えてみましょう。

この商品を10%値下げ(900円)して売るとします。変動費(600円)は変わりませんから、新しい限界利益は300円になります。

もともとの利益総額を維持するためには、販売数量をどれだけ増やさなければならないでしょうか?

- 元の限界利益:400円

- 値下げ後の限界利益:300円

- 必要な数量増加率:(400 ÷ 300 = 1.33)倍(+33%)

たった10%の値引きをカバーするために、販売量を33%も増やさなければなりません。

市場が飽和している中で、販売量を3割増やすのは至難の業です。

| 値下げ幅 | 元の限界利益(売価1,000円、変動費600円) | 値下げ後の売価 | 値下げ後の限界利益 | カバーに必要な販売量増加率 | 実現難度 |

|---|---|---|---|---|---|

| 5% | 400円 | 950円 | 350円 | +14.3% | 比較的容易 |

| 10% | 400円 | 900円 | 300円 | +33.3% | 困難 |

| 15% | 400円 | 850円 | 250円 | +60% | 極めて困難 |

| 20% | 400円 | 800円 | 200円 | +100% | ほぼ不可能 |

4-3. 税理士からの強い推奨事項

安易な値下げがいかに危険か、数字が如実に物語っています。税理士として、「値引きをするくらいなら、付加価値をつけて単価を維持(あるいはアップ)する」戦略を強く推奨するのはこのためです。

例えば、メニュー開発で客単価を上げる、サービスの品質向上で他社との差別化を図る、といったアプローチが、長期的には利益体質を守ります。

【この章の結論】

わずかな値下げでも、利益を取り戻すには膨大な売上増加が必要です。10%の値引きで33%の販売増が必要という現実から、値引きではなく付加価値提供による単価維持の戦略が、経営安定性を守る最良の方法といえます。

第5章:部門別会計の導入。「どんぶり勘定」からの脱却

5-1. 全体黒字でも内部に赤字が隠れている

会社全体の数字が把握できたら、次は「どこが稼いでいて、どこが足を引っ張っているか」を分析します。これを「部門別損益計算」と言います。

3つの切り口で分析する:

- 事業部門別:飲食事業、物販事業、コンサル事業など

- 店舗・拠点別:本店、A支店、B支店など

- 商品・サービス別:商品A、商品B、商品Cなど

5-2. 実例:売上120%でも経常利益が赤字転落

中小企業の多くは、会社全体で「なんとなく黒字」だからOKとしてしまいがちです。しかし、蓋を開けてみると「A事業の大黒字を、B事業の大赤字が食いつぶしている」というケースが多々あります。

実際の事例として、小売業D社(年商1.8億→2.2億)は販促強化で売上を20%増加させました。しかし粗利率は33%から27%に低下し、経常利益は赤字転落。在庫も2,000万円から3,400万円に膨らみました。

原因は「売上額」だけに目標が偏り、単価・粗利・在庫回転の管理がされていなかったこと。値引きキャンペーンや送料無料施策で数量は伸びても、利益は減少していたのです。

5-3. 部門別会計の実施方法

この場合、B事業の撤退や縮小、あるいは値上げといった外科手術を行わなければ、A事業の競争力まで削がれてしまいます。

これを判断するためには、会計ソフトの設定を細かく行い、部門ごとに売上と経費(特に人件費などの固定費)を紐付ける作業が必要です。

現在のクラウド会計ソフト(freee、マネーフォワード等)であれば、部門別の経営分析機能を備えており、簡単に分析できます。

5-4. 共通費の配賦という難問

部門別会計で難しいのが、本社家賃や社長の給料、経理部門の人件費などの「共通費」をどう扱うかです。

これらを無理やり各部門に割り振る(配賦する)と、現場から「俺たちの部門の経費じゃない!」と不満が出ることがあります。

実務的な解決策として、私たちは「貢献利益(こうけんりえき)」という指標を使います。

(貢献利益 = 部門限界利益 – 部門個別固定費)

(部門個別固定費=その部門固有の人件費や家賃)

考え方:まずは共通費を引く前の「貢献利益」で各部門の実力を評価し、会社全体の共通費は各部門の貢献利益の合計で賄う、という考え方です。これならば、現場の納得感も高く、正当な評価が可能になります。

【この章の結論】

会社全体が黒字でも、部門ごとに分析すると一部の赤字事業が利益を食いつぶしているケースは多いです。貢献利益を軸に各部門を評価することで、経営判断の正確さが飛躍的に向上し、撤退・強化の判断が可能になります。

第6章:中小企業庁も推奨。「労働生産性」を高めるためのKPI設定

6-1. 労働生産性とは何か

昨今、政府主導で「生産性向上」が叫ばれていますが、具体的にどうすればよいのでしょうか。ここでも管理会計の指標が役立ちます。

中小企業庁などの公的な統計で用いられる労働生産性の定義は以下の通りです。

(労働生産性 = \frac{付加価値額(≒限界利益)}{従業員数})

つまり、「従業員一人が、年間でどれだけの粗利(限界利益)を稼いだか」という指標です。

6-2. 日本の中小企業の現状と目標値

日本の中小企業の平均は、業種にもよりますが、おおよそ500万円〜600万円程度と言われています。一方、高収益企業ではこれが1,000万円を超えます。

つまり、労働生産性を2倍にすることが、経営状態の大幅な改善につながるのです。

| 企業分類 | 従業員一人あたり年間限界利益 | 労働分配率(人件費÷限界利益) | 経営状態 |

|---|---|---|---|

| 低生産性企業 | 300万円未満 | 70%以上 | 赤字リスク高い |

| 平均的な中小企業 | 500〜600万円 | 60~70% | 安定経営 |

| 高収益企業 | 1,000万円以上 | 40~50% | 高収益体質 |

| 超高収益企業 | 1,500万円以上 | 30%以下 | 極めて高い競争力 |

6-3. 賃上げ原資を確保するためのロジック

昨今、賃上げの圧力が強まっています。従業員の給料を上げるためには、原資が必要です。その原資は売上ではなく、限界利益からしか生まれません。

税理士として、私は経営者に「労働分配率」の適正化を提案します。

(労働分配率 = \frac{人件費}{限界利益} \times 100)

一般的に、労働分配率が60%を超えると経営は苦しくなり、70%を超えると赤字のリスクが高まります。

6-4. 経営者と従業員のコミュニケーション

「給料を上げたいなら、その分、労働生産性(一人あたりの限界利益)を高める工夫を現場主体で考えてもらう」。このようなコミュニケーションの土台となるのも、正確な会計数値です。

経営と従業員が同じ数字で会話することで、経営改善の施策も自ずと見えてきます。

【この章の結論】

労働生産性(従業員一人あたりの限界利益)が500~600万円が中小企業の平均で、1,000万円以上が高収益企業の目安です。賃上げ原資は売上ではなく限界利益から生まれるため、労働分配率60%以下の管理が必須です。

第7章:公的制度の活用と税理士の役割

7-1. 早期経営改善計画策定支援事業(通称:プレ405事業)

こうした管理会計の導入や経営計画の策定は、国も強く後押ししています。

中小企業庁が実施している「経営改善計画策定支援事業」(通称:405事業)をご存知でしょうか。

これは、資金繰り管理や採算管理などの基本的な経営改善計画を策定する際に、認定経営革新等支援機関(私たちのような認定を受けた税理士など)の支援を受ける費用の一部(最大2/3)を国が補助してくれる制度です。

| 制度名 | 対象企業 | 補助対象費用 | 補助率 | 補助上限 |

|---|---|---|---|---|

| 通常枠(405事業) | 財務上の問題を抱える中小企業・小規模事業者 | 計画策定費用+伴走支援費用 | 2/3 | 計画300万円+伴走100万円 |

| 中小ガイドライン枠(405事業) | 事業再生等を行う中小企業 | DD費用+計画策定費用+伴走支援費用 | 2/3 | DD300万円+計画300万円+伴走100万円 |

| Vアップ事業(金融機関向け) | 経営改善計画を初めて策定する企業 | 計画策定費用のみ | 2/3 | 15万円 |

この制度を活用すれば、少ないコストで専門家のコンサルティングを受け、自社の財務分析やアクションプランの策定を行うことができます。

7-2. 単なる節税相談ではない「攻めの制度活用」

単なる節税相談ではなく、こうした「攻めの制度活用」を提案できるかどうかが、税理士選びのポイントとも言えます。

特に、経営改善が必要な場合や、金融機関との交渉が必要な場合は、このような公的支援制度を活用することで、コストを最小化しながら専門的な支援を受けられます。

【この章の結論】

405事業などの国の経営改善支援制度を活用すれば、コンサルティング費用の2/3が補助されます。管理会計導入や経営計画策定を安価に実施でき、攻めの経営戦略構築が可能になります。

第8章:実務への落とし込み。「月次決算」の早期化とクラウド会計の導入

8-1. スピード経営の時代:タイムリーなデータの重要性

どれほど高度な分析手法を知っていても、データが古ければ意味がありません。

「2ヶ月前の試算表を見ながら会議をする」のは、バックミラーを見ながら運転するようなものです。過去の数字が現在の経営判断を左右する弱さは、経営スピードの鈍化につながります。

8-2. クラウド会計とFinTechの導入

タイムリーな経営判断を行うためには、「月次決算」を翌月10日、遅くとも15日までに完了させる必要があります。

これを実現するためには、手書きの帳簿やExcelでの管理から脱却し、クラウド会計ソフト(freee、マネーフォワード等)や、銀行口座・クレジットカードとのAPI連携(FinTech)を導入することが不可欠です。

8-3. freeeとマネーフォワード:クラウド会計の二大巨頭

現在、国内で最も利用されているクラウド会計ソフトは「freee」と「マネーフォワード」です。それぞれの特徴を理解し、自社に合ったツールを選ぶことが重要です。

| 特徴 | freee | マネーフォワード |

|---|---|---|

| 設計思想 | 入力を『無くす』 | 入力を『正確に早くする』 |

| 主要な強み | 経理業務全体の効率化 | 既存業務をクラウド化 |

| 自動仕訳機能 | 最強クラスの自動仕訳 | 優秀(手動修正が容易) |

| 請求書連携 | 請求書〜売上計上を一元管理 | 基本的な連携は可能 |

| 経営分析機能 | 充実している | 多彩(カスタマイズ可能) |

| 初期設定手間 | 少ない | やや多い |

| 学習コスト | 簿記知識不要 | 簿記知識があると理解しやすい |

| 推奨対象企業 | 成長企業・経理人数少ない企業 | 既に会計基礎がある企業 |

freeeの特徴: 経理業務全体を見直すことで、圧倒的な効率化を実現できます。特に、請求書発行から売上計上、入金管理までを一元管理できるため、経理にかかる時間を大幅に削減できます。成長企業で経理人員を増やしたくない場合に最適です。

マネーフォワードの特徴: 従来の会計ソフトをクラウドに移行する形になるため、既に会計基礎がある企業にとっては理解しやすく、既存業務を大きく変えずにクラウド化できます。

8-4. 正確性よりもスピードを優先する勇気

税務申告用の決算は「1円のズレ」も許されませんが、経営判断用の月次決算は「概算」で構いません。

例えば、在庫の棚卸しを毎月厳密に行うのが大変なら、原価率を一定と仮定して推計する。未着の請求書があれば、見積額で計上してしまう。

このように割り切って、「スピード」を優先した運用ルールを構築することが、管理会計導入の成功の鍵です。私たち税理士は、税務上のリスクを回避しつつ、管理会計としての有用性を保つための「ルールの設計図」を描くお手伝いをします。

【この章の結論】

月次決算を翌月15日までに完了させるには、クラウド会計ツール導入が必須です。freeeとマネーフォワードから自社にあった選択をし、経営判断用は「概算でいいから早く」というマインドシフトが成功の鍵となります。

おわりに:経営のコックピットを作り上げよう

ここまで、限界利益分析を中心に、管理会計による経営改善の手法を解説してきました。

経営とは、霧の中を航海するようなものです。

羅針盤(企業理念)があっても、現在地(正確な財務状況)と、船の状態(資金残高、収益性)が分からなければ、目的地には辿り着けません。

税理士の本来の使命

私たち税理士の仕事は、単に過去の航海日誌(決算書)を書くことだけではありません。

コックピットにある計器類(管理会計レポート)を整備し、異常があればアラートを鳴らし、安全で最短のルートを船長(経営者様)と共に考えることこそが、本来の使命であると考えています。

こんなお悩みはありませんか?

- 「売上は上がっているのに、なぜかお金が残らない」

- 「値上げをしたいが、怖くて踏み切れない」

- 「次の投資をいつすべきか迷っている」

- 「部門ごとの採算が見えない」

- 「従業員に数字で納得させられない」

今からできること

もし、このような悩みをお持ちであれば、ぜひ顧問税理士に「変動損益計算書を作ってほしい」「損益分岐点分析をしてほしい」と相談してみてください。

もし、そこで明確な回答が得られない場合は、セカンドオピニオンとして、管理会計(MAS監査など)に対応できる税理士の意見を聞いてみることを強くお勧めします。

数字は経営者の最良のパートナー

数字は嘘をつきません。そして、正しく扱えば、数字は必ず経営者を助けてくれます。

「税金を払うための会計」から、「利益を作るための会計」へ。

今こそ、御社の経理を変革する時です。

限界利益分析を軸とした管理会計の導入により、数値に基づいた経営判断が可能になります。その結果として、キャッシュフローの改善、投資判断の精度向上、そして何より経営の「自信」が生まれます。

本記事が、御社の経営改善の第一歩となれば幸いです。

コメント