簿記3級は独学でも合格可能です。税理士による簿記の説明を実務の話しも交えて実力UPしましょう。

今回は簿記とは何か、全体像の把握をしましょう。

これで簿記では何をやるかがだいたい分かります。

簿記だけでなく経理実務に役立つ情報も記載していくのでいろいろ見てください。

☆ 簿記ってなに??

あきら

あきら簿記3級の内容に入る前に、簿記の概要を話していきますね

まず簿記とは何かわかる?

えいこ

えいこまったくもって言ってる意味がわからない・・・

あきら

あきらそっか・・・

ってそれが当たり前だね

ちょっと難しい話しになるけど、簿記は会計学という学問の仲間になるんだよ。だから、実務では会計処理とか言ったりするのかもね。

具体的に簿記でいうところの会計とはどんなものか見ていこう!

① 企業の活動(仕入れ、販売、生産)を帳簿につけること。どういうことかというと、企業は仕入をしてそれをそのまま販売して売上を獲得したり材料を仕入、それを生産、製造することで製品を完成させます。

その製品を販売して売上を獲得しますよね。それ以外にも、仕入、製造、販売を行うには電気代や雇用した従業員への給料の支払いをする必要がでてきます。

企業(会社や個人商店)は帳簿を保管することが法律で義務となっているんですよ。大変なんです・・・

そのため、パソコン等で保存してもいいよという制度も一応あるんですよ。すべてをそれにするのは、まだハードルが少し高いかな

② 帳簿を利害関係者(銀行、税務署、株主)に見せること

簿記は帳簿を記録するだけで終わりでいいのかな? とは思えませんね。帳簿を基にして会社の状態や儲けているのか損しているのかわかるように書類(決算書)を作成するんだ。その書類を基に税務署に提出するための申告書というものを作ったり、銀行や株主さんに決算書を見せたりするんだよ

だから帳簿はとっても大切なものになるんです。

③ 会社内部の人たちが見やすいような書類を作る

これはあまり気にしなくても良いけど、会社のある部門ではどれくらい儲かっているのかとかを確認したいときに使う会計手法もあるんですよ。

あきら

あきらちょっとわかりにくいけど、これが簿記なんだ

これはとりあえず理解しなくても問題無いからね。こんなもんなんだっていうことがわかればOK!

えいこは~い!

(スポンサーリンク)

☆ 簿記の最終目的である財務諸表とは?

あきら財務諸表とはどういったものがあるかをみていこう!

財務諸表には代表的なものに貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)があるんだ

貸借対照表は会社の財産債務を表示するための書類で、損益計算書は会社の儲け、つまり会社の業績を表示するための書類って感じだけど、わかるかな?

えいこなんとなくわかるような気がする!

貸借対照表の財産って、お金、建物や車などですよね?

債務って借金とかかな?

損益計算書は、さっき言ってた売上、仕入や給料などがいくらあるかってことで良いのかな?

あきらすごい!

それだけわかってれば、今の段階で100点だよ!

貸借対照表はある一定時点での会社の財産債務を表示します。

財産とはお金や建物、車などはイメージしやすいと思います。それ以外にもツケで販売したもので、まだ改修していないものも資産として表示されます。これは少しイメージしにくいと思いますが、勉強していくうちに理解することができますので安心しましょう。

つぎに、損益計算書は会社の業績を表示します。

これは売上や仕入、人件費、水道光熱費など収入や一般的に経費とよばれるものなどを表示し、企業がある一定期間でどれくらいの利益または損失となったのかを表示するものになります。

あきらこの一定時点と一定期間っていうのは、大事なことだから覚えていてね!

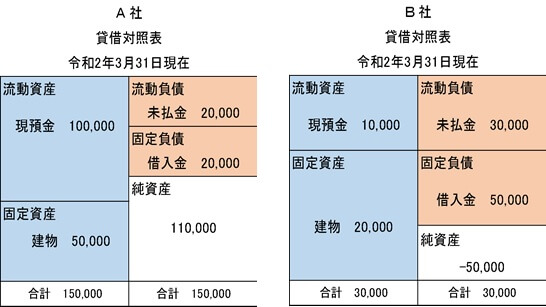

今回は貸借対照表をみていきましょう!

A社とB社の貸借対照表があります。流動資産とか固定資産とかの名称は、今は気にしなくていいですよ。

財務諸表には損益計算書(利益を表示するものがありますが、例えば利害関係者のうち銀行が企業に融資するか判断するときに損益計算書だけ、

つまり、利益がどれくらいあるのかがわかれば良いんじゃないの?と思うでしょう

利益はある一定期間の成績を表しているので、その成績がわかることはとても大事ではあるのですが

でも!!!貸借対照表(財産や債務の状況を表す書類)も大事になってきます!

例えばお金を借りたいと相談されたときに、ある一定期間の儲けを表示している損益計算書ではA社もB社も利益が100万円で同じだった場合は、同じ融資条件で良いかなと思うかもしれませんが、貸借対照表を少し比べてみましょう。

あきら

あきらA社は現金預金10万円!この現金預金から負債とよばれる、これから支払いをしなければいけないお金、未払金2万円、借入金2万円を差し引いてもまだ現金預金は6万円残るよね

じゃあ、B社はどうだろうか

現金預金は1万円で負債である未払金3万円と借入金5万円を支払ったらマイナス、つまり支払えない状態!

これが何を表しているかというと、万が一、一時的に売上が下がったとか業績が悪くなってきたというときに、A社は融資しても返済する能力があるけど、B社に融資したら資金繰りに困り返済できなくなるかもしれないということがわかってくるんだ!

損益計算書も大事ですが貸借対照表も非常に大事になってくるのがわかるかと思うけどどうかな?

えいこ難しいけど、ゆっくりとみていったらなんとなくだけどわかってきた!

お金を貸す人は今の儲けだけで見るわけではないんだね。

経営者も同じなんだろうな。今の利益に喜んでも、まだまだ頑張らないとってこともあるってことがわかったような気がする!

あきらそうだね!

今回、そこまで理解できていたらすごいことだよ。

簿記3級をやっていくだけでは、わからないこともあるから、

その一例を挙げてみたんだ!

最初からとても難しい話しだったから疲れでしょ。

今回はこの辺で終わり!!

次回は損益計算書をみていきましょう!

えいこは~い!

簿記3級独学お薦めテキスト&問題集

分かりやすくて初学者におすすめです

スッキリわかる 日商簿記3級 第12版 [ 滝澤 ななみ ]

コメント