B/S・P/L・C/Fを「経営の武器」に変える超実務ガイド

「決算書の読み方=勉強」と思っていませんか。

決算書は税務署に提出するための書類である以前に、あなたの会社の健康診断書であり、次の一手を決めるための最強の戦略地図です。

- 「数字は苦手だ」

- 「税理士に任せているから大丈夫」

という社長ほど、本当は大きな損をしています。

なぜなら、決算書には次のような“経営に直結する真実”がすべて書かれているからです。

- 会社が「どこで儲かっているか」「どこからお金が漏れているか」

- 「どこで資金が詰まっているか」「あとどれくらい持ちこたえられるか」

- 「今の財務体質で、どこまで攻めてよいのか」

この記事では、簿記の仕訳や借方・貸方の暗記は一切不要。

「明日からの経営判断(投資・借入・コスト削減)」に必要な視点だけに絞って、図と表を使いながら分かりやすく解説します。

第1章 決算書は「過去の通信簿」ではなく「未来の羅針盤」

多くの社長は、決算書を「終わった1年間の成績表」としか見ていません。

- 税理士から製本された決算書を受け取る

- 「黒字だった」「税金が高い」で終わり

- 金庫か棚にしまって二度と開かない

これは、決算書作成にかかった税理士報酬をドブに捨てているようなものです。

決算書は「過去の結果」ではなく、「未来の経営方針を決めるための羅針盤」として使うべきツールです。

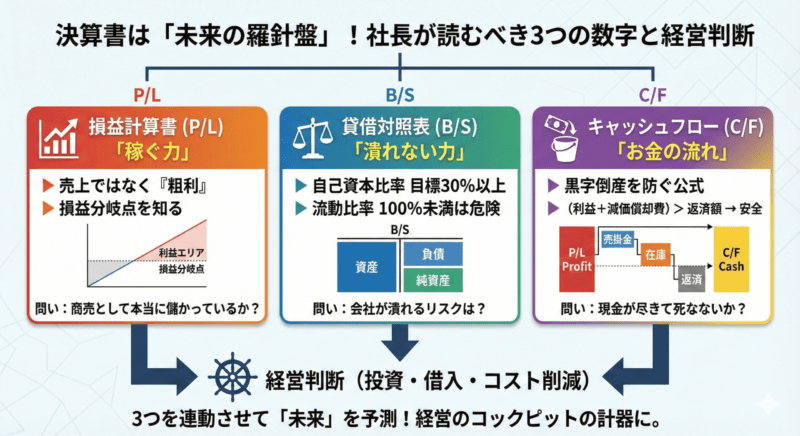

1-1 財務三表の役割を図でつかむ

決算書の中心は「財務三表」です。

- 損益計算書(P/L):稼ぐ力(運動能力)

- 貸借対照表(B/S):潰れにくさ(基礎体力)

- キャッシュフロー計算書(C/F):お金の流れ(血液循環)

【財務三表とは】

- 損益計算書(P/L)・・・1年間の利益の流れ

- 貸借対照表(B/S)・・・決算日時点の資産・負債・純資産

- キャッシュフロー計算書(C/F)・・・現金の出入り

「P/Lの結果がB/Sに蓄積され、その動きがC/Fに現れる

ポイント

- P/Lだけ良くても、B/Sが弱ければ銀行はお金を貸さない

- B/Sが立派でも、C/Fがマイナスなら黒字倒産のリスクがある

第2章 損益計算書(P/L)の読み方

売上ではなく「利益の質」を見る

損益計算書(Profit and Loss Statement)は、最も馴染みのある書類ですが、多くの社長は「売上高」と「当期純利益」しか見ていません。

経営判断で重要なのは、その途中にある「利益の質」です。

2-1 見るべき利益はこの3つだけ

損益計算書には5段階の利益が出てきますが、社長が必ず押さえるべきは次の3つです。

【表1:P/Lで見るべき3つの利益】

| 利益の種類 | 意味 | 経営での問い |

|---|---|---|

| 売上総利益(粗利) | 商品・サービスそのものの稼ぐ力 | 商売として本当に儲かっているか |

| 営業利益 | 本業の実力値 | 事業を続ければ続けるほど儲かる構造か |

| 経常利益 | 会社全体の実力値(財務活動も含む) | 借入状況も含めて、会社としてきちんと儲かっているか |

① 売上総利益(粗利):商売の「エンジン」

- 計算:売上高 − 売上原価

- 見るポイント:

- 粗利額(いくら残ったか)

- 粗利率(売上に対して何%残ったか)

粗利が落ちているときは、次をチェックします。

- 仕入価格が上がっているのに、販売価格を据え置いていないか

- 値引き・キャンペーンで安売りしていないか

- 在庫ロス・廃棄・横領など、現場で原価が消えていないか

プロの視点:

「売上は上がったが粗利率が下がった」は危険信号です。

社長は「売上額」ではなく「粗利額」をKPIにすべきです。

② 営業利益:本業の「体力」

- 計算:売上総利益 − 販売費及び一般管理費

- マイナスなら「売れば売るほど赤字」の状態

チェックポイント:

- 人件費・家賃・リース料などの固定費が、売上規模に対して重すぎないか

- 広告宣伝費は、売上・利益に見合ったリターンを生んでいるか

③ 経常利益:会社の「総合点」

- 計算:営業利益 + 営業外収益 − 営業外費用(支払利息など)

- 支払利息が重く、経常赤字なら「借入過多」の可能性大

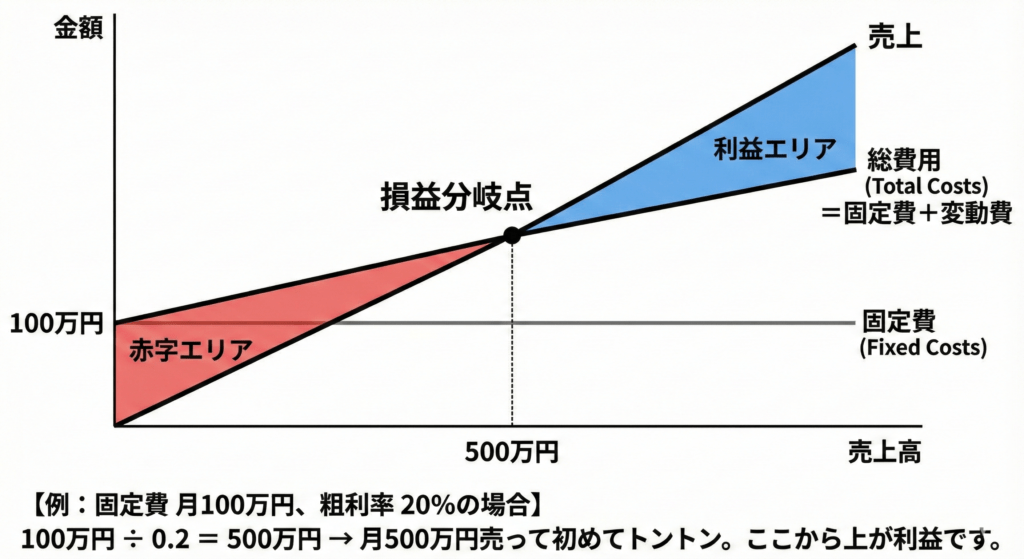

2-2 損益分岐点チャートで「攻めの限界」を知る

P/Lを経営に活かす最大の武器が、損益分岐点分析です。

- 損益分岐点売上高 = 固定費 ÷ 限界利益率(おおむね粗利率で代用)

【図2:損益分岐点チャート】

例

- 固定費:月100万円

- 粗利率:20%

損益分岐点売上高 = 100万円 ÷ 0.2 = 500万円

- 月500万円売って“やっとトントン”

- ここから上が利益、下は赤字

投資・採用の判断にどう使うか

- 新しい機械を入れて固定費が月20万円増える → 損益分岐点はいくらまで上がるか

- 社員1人雇用で固定費月30万円増 → 追加で必要な売上はいくらか

損益分岐点を知らずに投資や採用を決めるのは、「目隠しでアクセルを踏む」のと同じです。

第3章 貸借対照表(B/S)の読み方

会社の「寿命」と「余力」を測る

多くの社長が苦手とするのが貸借対照表(Balance Sheet)です。

しかし、銀行との付き合いや倒産リスクを考えるなら、P/L以上にB/Sの理解が重要です。

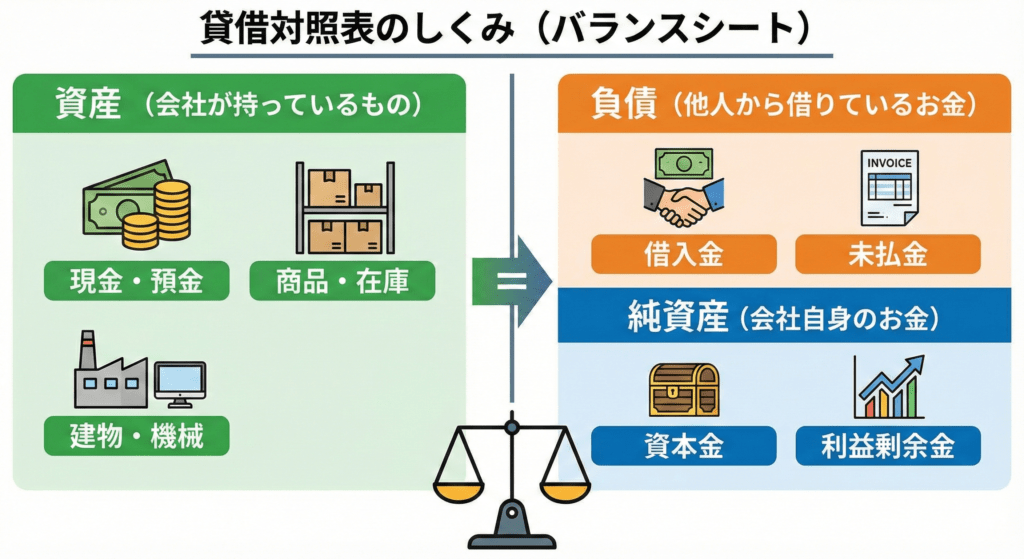

3-1 B/S構造図で「お金の集め方・使い方」を可視化

【図3:B/S構造図】

- 右側:負債+純資産(資金をどう集めたか)

- 負債:銀行借入・買掛金・未払金など(他人のお金)

- 純資産:資本金・利益剰余金など(自分のお金)

- 左側:資産(集めたお金を何に変えて持っているか)

- 現金・預金

- 売掛金

- 在庫

- 建物・機械

- 投資など

右側 ― どれだけ他人のお金に頼っているか?

左側 ― そのお金を有効な資産に変えられているか?

3-2 自己資本比率で「倒れにくさ」を測る

- 自己資本比率 = 純資産 ÷ 総資産 × 100(%)

【自己資本比率の目安(中小企業向け)】

| 自己資本比率 | 状態イメージ |

|---|---|

| 40%以上 | 財務優良。銀行から高評価 |

| 30%前後 | まずまず健全。ここを最低ラインにしたい |

| 10%未満 | 少しの赤字で債務超過に転落する危険水域 |

自己資本比率が低いのに、節税のために利益を圧縮しすぎると、税金は減っても会社の体力も削っている状態になります。

まずは利益を出し、内部留保を積み上げていくことが「つぶれない会社」への近道です。

3-3 B/Sの資産の部:不良資産という時限爆弾

B/S左側の資産は、多ければ良いとは限りません。

中身の質をチェックする必要があります。

- 売掛金:長期滞留しているものは「損失予備軍」

- 棚卸資産(在庫):1年以上動いていない在庫は、実質「ゴミ」

- 貸付金:社長個人・関連会社への貸付は、銀行が最も嫌う科目

経営アクション

- 在庫処分:捨て値でも現金に変え、倉庫代・管理コストを削減

- 回収強化:売掛金の回収サイト短縮・条件見直し

- 貸付金縮小:できる限り早く返済させてB/Sから消す

3-4 流動比率で「足元の資金繰り」を読む

- 流動比率 = 流動資産 ÷ 流動負債 × 100(%)

1年以内に現金化できる資産で、1年以内に返す必要のある負債をどれだけカバーできるかを示します。

- 100%未満:短期の支払い能力に不安あり

- 200%前後:安全圏の目安

短期借入金が多くて流動比率が低い場合は、長期借入への借換え交渉で足元の返済負担を軽くすることが重要です。

第4章 キャッシュフロー(C/F)の読み方

黒字倒産を防ぐ「1本の公式」

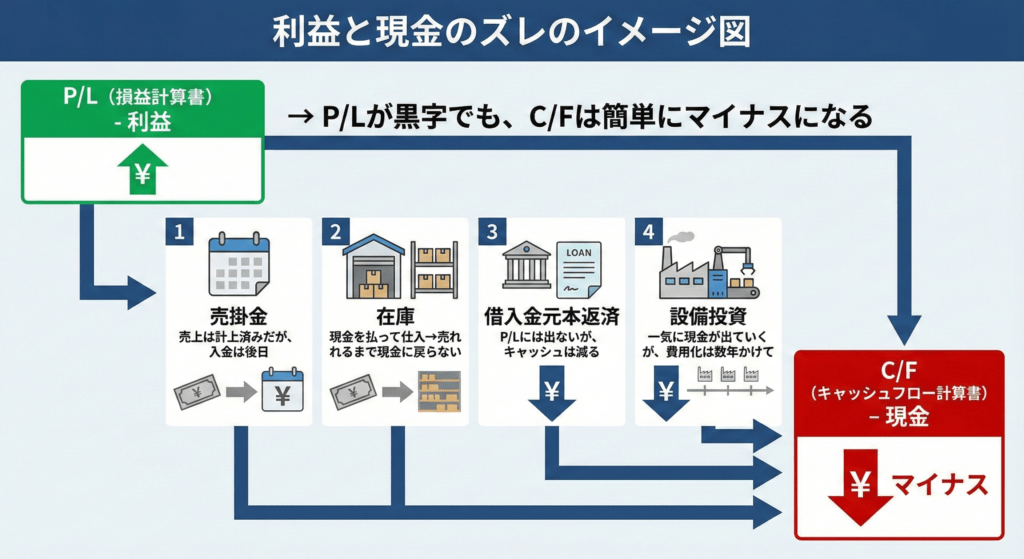

「勘定合って銭足らず」。

損益計算書上は黒字なのに、手元に現金がない――これが黒字倒産です。

中小企業にとって、利益以上に重要なのが**キャッシュ(現金)**です。

4-1 図で理解する「利益」と「現金」のズレ

- 売掛金:売上は計上済みだが、入金は後日

- 在庫:現金を払って仕入→売れるまで現金に戻らない

- 借入金元本返済:P/Lには出ないが、キャッシュは減る

- 設備投資:一気に現金が出ていくが、費用化は数年かけて

→ P/Lが黒字でも、C/Fは簡単にマイナスになる

4-2 経営者が覚えるべき「簡易フリーキャッシュフロー」

複雑なキャッシュフロー計算書を完璧に読む必要はありません。

まずは次の1本の公式だけ覚えてください。

- 簡易フリーキャッシュフロー

= 税引後当期純利益 + 減価償却費

この金額から、「1年間の借入金元本返済額」を引きます。

- (税引後利益 + 減価償却費) > 年間返済額

→ 手元キャッシュは増える構造 - (税引後利益 + 減価償却費) < 年間返済額

→ 現金を食い潰している、自転車操業の危険状態

この式がマイナスのときに、新しい設備投資や多額の広告投資をするのは非常に危険です。

まずは利益率の改善・返済条件の見直しが優先です。

第5章 3つの表をつなげて「会社のストーリー」を読む

ここからは、P/L・B/S・C/Fを組み合わせて「会社のストーリー」を読む実践編です。

ケーススタディ:売上急増A社の罠

【A社の状況整理】

| 観点 | 状況 |

|---|---|

| P/L | 売上150%増、利益も増加 |

| B/S | 売掛金・在庫・買掛金が急増 |

| C/F | 営業キャッシュフローがマイナス |

- 社長の認識:

「絶好調!どんどん受注しよう、人員も増やそう!」 - 税理士の診断:

「成長に伴う資金不足予備軍。黒字倒産リスクあり」

必要な経営アクション

- 資金調達:

- 利益が出ているうちに、銀行へ「増加運転資金」の融資を打診

- 取引条件の交渉:

- 入金サイトの短縮

- 着手金・中間金の導入

- 拡大ペースの調整:

- 資金繰りが追いつく範囲まで、あえて受注ペースを抑える

ポイント:

P/Lだけを見てアクセルを踏み続けると危険です。

B/SとC/Fを合わせて見ることで、

「アクセルを踏むべきか」「ブレーキを踏むべきか」「ガソリン(資金)を補給すべきか」が判断できます。

第6章 忙しい社長のための「5分チェック」ルーティン

決算書・月次試算表を完璧に理解する必要はありません。

毎月5分でやるべき“社長の数字チェック”を表にまとめます。

【決算書・試算表の5分チェックリスト】

- 現預金残高の推移

- 先月・前年同月と比べて増減は?

- 減っているなら「理由を1文で説明できるか」(納税・賞与・投資など)

- 粗利率

- 目標原価率から大きくズレていないか

- ズレているなら「値引き」「仕入高騰」「ロス」のどれが原因か

- 固定費

- 交際費・広告費・外注費など、“コントロール可能な費用”が膨らんでいないか

- 売掛金の滞留

- 回収予定日を過ぎている売掛金はないか

- 大口の取引先に偏りすぎていないか

- 「税引後利益+減価償却費」と「年間返済額」

- 今期の稼ぎで借入元本返済をまかなえているか

この5つだけでも、会社の“今の危険度”と“余力”はかなり把握できます。

第7章 税理士との付き合い方を変えれば、決算書はもっと武器になる

多くの社長は、税理士を「記帳代行業者」「税金計算の人」としてしか見ていません。

しかし、本来の役割は*数字を経営の言語に翻訳し、意思決定をサポートするパートナー」です。

7-1 税理士に投げるべき3つの質問

決算書・試算表が出たタイミングで、次の質問をぶつけてみてください。

- 「社長である私が気づいていない、この会社の財務的な弱点はどこですか?」

- 「銀行目線で見て、うちのB/S・C/Fはどう評価されますか?」

- 「今のキャッシュフローで、来年○○万円の投資をしても耐えられますか?」

これにしっかり答え、具体的なアクションまで一緒に考える税理士なら、数字に強い社長への最短ルートを一緒に走ってくれる存在になります。

まとめ:決算書を「経営のコックピットの計器」に

- P/Lで「稼ぐ力(特に粗利)」を見る

- B/Sで「潰れない力(自己資本・流動性)」を見る

- C/Fで「お金の流れ(黒字倒産リスク)」を見る

- 3つをつなげて「1年後・3年後の会社の姿」をイメージする

決算書を、単なる「税務署への報告書」から、経営のコックピットにある“計器”として扱ってください。

計器の読み方さえ分かれば、どんな景気の荒波の中でも、会社という飛行機を安全かつ力強く操縦できます。

もし今、

- 「自社の決算書を見ても、どこから見ればいいか分からない」

- 「銀行対策としてB/Sを改善したい」

- 「黒字なのにお金が残らない理由をはっきりさせたい」

と感じているなら、決算診断サービスのような形で、一度プロの目で「財務三表の健康診断」を受けてみてください。

決算書という“数字の言語”を翻訳し、自社に合った具体的な経営戦略に落とし込むことが、数字に強い社長への第一歩です。

コメント