その「家賃50%」、本当に大丈夫ですか?

「フリーランスになったら、家賃を経費にして節税できる!」

そう聞いて、心を踊らせて独立した方も多いのではないでしょうか。

確かに、自宅兼事務所の家賃を経費計上することは、個人事業主やフリーランスに認められた正当な権利であり、最大の節税効果を生む「打ち出の小槌」です。例えば、家賃10万円の物件に住んでいて、その50%を経費にできれば、年間60万円もの所得を圧縮できます。税率が20%なら、それだけで12万円の手取りが増える計算です。

しかし、ここに大きな落とし穴があります。

ネット上には「家賃の5割くらいなら税務署も文句を言わない」「3割なら絶対安全」といった都市伝説が溢れていますが、これらを鵜呑みにするのは極めて危険です。

「なぜ50%なのですか?」

税務調査官のこの静かな問いかけに、客観的な証拠(エビデンス)を持って答えられなければ、その経費は「全額否認」されるリスクがあります。修正申告、過少申告加算税、延滞税……。「なんとなく」で計上したツケは、忘れた頃にやってきます。

本記事では、税理士による専門的な解説を基に、家賃を経費にするための法的条件、最も安全な計算方法、実際に納税者が敗北した裁判事例、そして持ち家の場合の致命的なリスクまで、「家賃」に特化して徹底的に解説します。

第1章:税務署との戦いは「主観 vs 客観」

1-1. 税務調査官が見ている唯一のポイント

まず、税務調査において最も重要なルールを共有しましょう。それは、**「あなたの主観は一切通用しない」**ということです。

- 「毎日この部屋で必死に仕事をしている」

- 「気持ちとしては家全体の8割くらい仕事モードだ」

- 「このリビングは実質オフィスのようなものだ」

これらはすべて「主観」です。あなたがどれだけ熱弁しても、税務署は首を縦に振りません。彼らが見ているのは、「第三者が客観的に見て、そこが事業専用の場所だと納得できるか」という一点のみです。

1-2. 所得税法が定める「高いハードル」

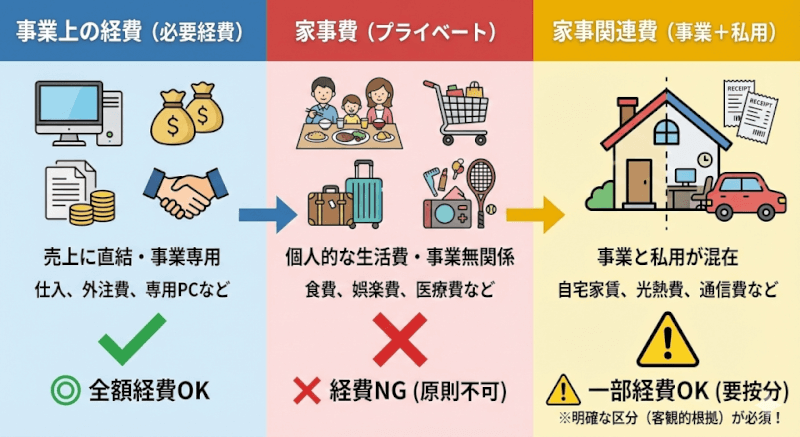

法律の建て付けを見てみましょう。所得税法上、個人の支出は以下の3つに分類されます。

- 事業上の経費(全額経費OK)

- 家事費(衣食住などプライベートな費用=経費NG)

- 家事関連費(プライベートと事業が混ざっている費用=一部経費の可能性あり)

自宅兼事務所の家賃は、3つ目の「家事関連費」に該当します。そして、これを経費にするためには、所得税法施行令第96条が定める「2つの条件」をクリアしなければなりません。

条件①:業務の遂行上、直接必要であったことが明らかであること

条件②:その必要である部分を、業務外の部分と「明確に区分」できること

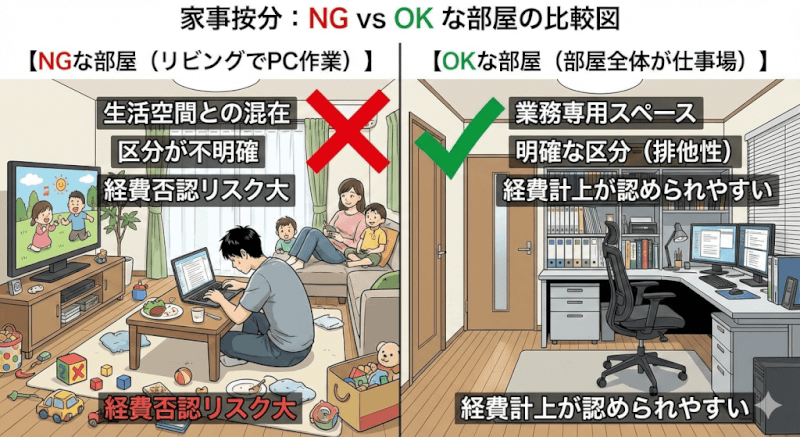

特に家賃において決定的に重要なのが、条件②の「明確な区分」です。

「なんとなく混ざっているけど、大体これくらい」という曖昧さは許されません。空間的、あるいは物理的に「ここからここまでが仕事場」と、スパッと線引きできる状態であることが求められます。

第2章:最強かつ唯一の計算式「面積按分」

2-1. なぜ「時間按分」ではダメなのか?

家賃の按分方法として、「仕事をしている時間」で割る方法(時間按分)を思い浮かべる人がいますが、家賃においては推奨されません。

なぜなら、賃貸契約は「24時間365日、その空間を占有する権利」に対して対価を支払っているからです。あなたが寝ている間も、外出している間も、仕事部屋は仕事部屋としてそこに存在し、家賃は発生し続けています。

したがって、最も合理的で、税務署に反論の余地を与えない方法は、「床面積による按分(面積按分)」がベストとなります。※合理的に説明できるのであれば時間按分でも問題ない可能性はあります。

2-2. 鉄壁の計算ステップ

具体的な計算手順は以下の通りです。この手順を踏んで作成された資料は、税務調査における「最強の盾」となります。

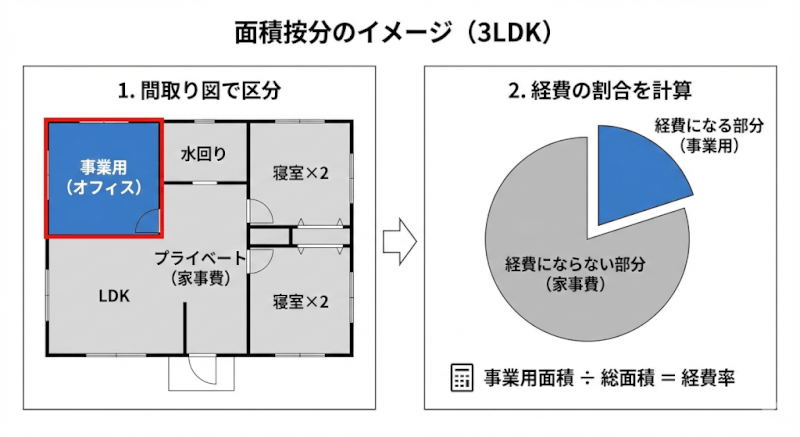

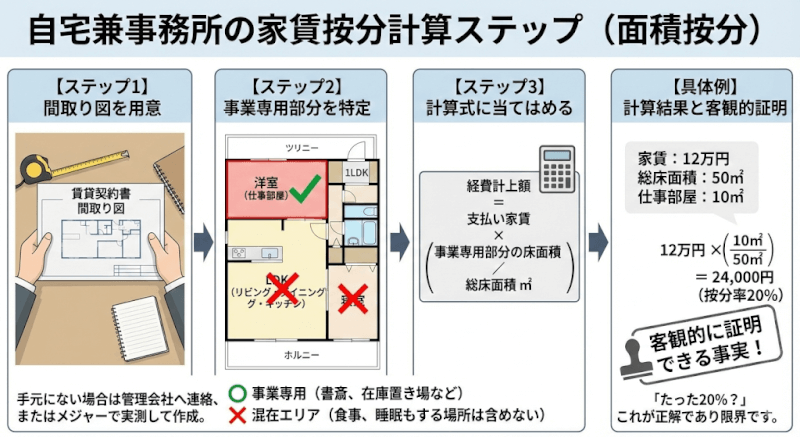

【ステップ1:間取り図を用意する】

賃貸契約書に添付されている間取り図を用意します。手元になければ、管理会社に取り寄せるか、自分でメジャーを使って測り、簡易的な図面を作成してください。

【ステップ2:事業専用部分を特定する】

図面の中で、「事業専用」として使っている部屋やスペースを特定します。ここで重要なのは、「混在エリアを含めない」ことです。

- 〇 書斎、仕事専用のデスクスペース、在庫置き場

- ✕ リビング(食事もする)、寝室(仕事もするが寝る場所でもある)

【ステップ3:計算する】

以下の計算式に当てはめます。

(具体例)

- 家賃:12万円

- 総床面積:50㎡(1LDK)

- 仕事部屋:10㎡(洋室一つをまるごと仕事部屋にしている)

12万円×5010=2.4万円

この場合、月額24,000円(按分率20%)を経費として計上します。「たった20%?」と思うかもしれませんが、これが**「客観的に証明できる事実」**の限界であり、正解です。

2-3. 共用部分(トイレ・廊下・玄関)はどうする?

「トイレや廊下も仕事中に使うじゃないか」という疑問が出るでしょう。

実務上の考え方はいくつかありますが、厳密に「明確な区分」を追求するなら、共用部分は分母(総面積)には含めるが、分子(事業部分)には含めないのが最も安全です。

税理士によっては、「事業専用部分の割合」に応じて、共用部分も按分できると判断するケースがあるかもしれません。

例:部屋全体の20%が仕事部屋なら、トイレや廊下の面積の20%分も経費に加算する

ただし、これは計算が複雑になる上に、税務署との見解の相違を生むリスクが少し上がります。自信がない場合は、本文の通り「専用部屋のみ」とするのが無難です。

なぜなら、トイレや玄関は「生活」でも必ず使うからです。「仕事で3割使う」と証明するのは困難です。ただし、来客が頻繁にある事務所で、来客専用のトイレがある場合などは例外的に認められる可能性があります。

第3章:成功例(架空)vs 失敗した保険代理店(裁決事例)

ここでは、実際にどのような運用が認められ、どのような運用が否認されたのか、対照的な2つの事例を紹介します。

【成功事例】ライフステージに合わせて変化させた漫画家A氏(架空)

ある漫画家の方は、自身の生活環境の変化に合わせて、家賃の按分率を柔軟に見直していました。これが「客観性」の模範解答です。以下の回答と実態が合っていればクリアできる可能性は高くなります。

- 独身・ワンルーム時代(按分率:50%)

- 状況:6畳一間のワンルーム。部屋の半分以上を製図机、PC、大量の資料棚が占拠していた。寝る場所は部屋の隅の布団一枚分。

- 判定:OK。物理的に仕事道具が占める割合が高く、生活スペースが圧迫されている事実が図面や写真から明らかだったため。

- 結婚・広いマンションへ転居(按分率:20%)

- 状況:結婚を機に広い2LDKへ引越し。リビングや夫婦の寝室など「生活空間」が大幅に増えた。仕事部屋の広さは変わらない。

- 対応:全体の面積に対する仕事部屋の比率が下がったため、自ら按分率を50%から20%へ引き下げた。

- 判定:OK。生活実態の変化を正しく反映しており、合理的。

- 再転居・仕事部屋を拡張(按分率:40%)

- 状況:アシスタントを呼ぶために、広い仕事部屋がある物件へ引越し。

- 対応:図面を基に再計算し、40%に設定。

- 判定:OK。

【教訓】

「一度50%で申告したから、下げると怪しまれる」というのは間違いです。むしろ、引っ越して部屋が広くなったのに率が変わらない方が不自然です。「状況が変われば率も変わる」。この当たり前のことを図面付きで説明できる人が、税務調査で勝利します。

【失敗事例】リビングを「兼用」と主張した保険代理店(平成25年東京地裁判決)

次に、多くの在宅ワーカーが陥りやすい「恐怖の判例」を紹介します。これは、納税者が裁判で国税当局と争い、全面的に敗北した実際の事例です。

- 納税者:保険代理店を営む個人事業主

- 物件:3LDKの自宅(賃貸)

- 主張:

- 1階のリビング(LDK)は、顧客を招いてセミナーや打ち合わせをする「集会場」として使っている。

- 2階の一室は、事務作業をする「事業専用室」である。

- これらを根拠に、家賃の相当部分を経費計上した。

- 裁判所の判断:「全額否認(経費0円)」

- なぜ否認されたのか?(敗因の分析)

- リビングについて:

「リビングは、その構造上、家族が食事をし、団らんする場所である。一時的に業務に使ったとしても、生活空間との混在は避けられず、明確に区分されているとは言えない。」 - 2階の部屋について:

「調査の結果、その部屋は年に数回、親族が泊まりに来た際の寝室としても使われていた。よって、排他的な事業専用スペースとは認められない。」

- リビングについて:

【教訓】

この判決が突きつける現実は残酷です。

「リビングの一角で仕事をしている」

「普段は仕事部屋だが、たまに客用布団を敷く」

これらは全て「区分が明確ではない」とみなされ、1円も経費として認められないリスクがあるのです。

「兼用スペース」を経費にするのは、修羅の道だと心得てください。

第4章:持ち家派を待ち受ける「住宅ローン控除」の罠

ここまでは「賃貸(家賃)」の話でしたが、持ち家を事務所にしている場合はどうなるのでしょうか?

家賃はありませんが、「建物の減価償却費」「固定資産税」「住宅ローンの利息(元本は不可)」を経費にできます。

しかし、持ち家には賃貸にはない、巨大なトラップが存在します。

それが「住宅ローン控除(住宅借入金等特別控除)」とのトレードオフです。

4-1. 住宅ローン控除は「住むための家」の特権

住宅ローン控除は、あくまで「居住用の住宅」に対する優遇税制です。

あなたが自宅の一部を「事業用」として経費計上するということは、「ここは住むための場所ではありません」と税務署に申告するのと同じ意味を持ちます。

その結果、事業割合に応じて住宅ローン控除が減額、あるいは消滅します。

4-2. 恐怖の「50%の崖」

事業用割合と住宅ローン控除の関係は、以下の3段階になっています。

- 事業割合が10%以下の場合【◎】

- 【天国】 住宅ローン控除は全額(100%)受けられます。

- 実は「居住部分が90%以上なら、全部居住用とみなして良い」という特例があるのです。

- つまり、床面積の10%以内の書斎を経費にするなら、経費計上とローン控除の「いいとこ取り」が可能です。

措置法41-29自己の居住の用に供される部分の床面積若しくは土地等の面積又は増改築等に要した費用の額

- 事業割合が10%超〜50%以下の場合【△】

- 【比例縮小】 事業部分を除いた「居住部分」に対してのみ、控除が適用されます。

- 例えば事業割合が30%なら、ローン控除は70%に減額されます。

- ここで損得計算が必要です。「経費計上で安くなる税金」と「減ってしまうローン控除額」、どちらが大きいか?多くの場合、ローン控除の方が額が大きいため、経費を増やすと損をします。

- 事業割合が50%を超える場合【×】

- 【地獄】 住宅ローン控除は全額停止(0円)になります。

- 「居住用家屋」とはみなされなくなるためです。

- 節税のために事業割合を51%にした結果、年間数十万円(10年間で数百万円)のローン控除をドブに捨てることになります。これは絶対に避けなければなりません。

4-3. 持ち家の最適解

持ち家の場合の正解は、以下のいずれかです。

- 戦略A(安全策):事業割合を10%以下に抑え、ローン控除を満額もらいつつ、少額の減価償却費を入れる。

- 戦略B(様子見):ローン控除期間(10年〜13年)が終わるまでは、家事按分を一切しない。

第5章:さらに先へ 〜構造自体を変える「攻め」の対策〜

ここまで、「いかに今の環境で説明するか」という守りの話をしてきましたが、最後に根本的にリスクを排除する「攻め」のアプローチを紹介します。

5-1. リフォームで「物理的」に分ける

リビング兼用が否認される最大の理由は「空間がつながっているから」です。

ならば、リフォームで壁を作り、事業用スペースへの入り口を別(専用玄関)にしてしまえばどうでしょうか?

ここまでやれば、もはや「区分が不明確」と言われる筋合いはありません。リフォーム費用そのものも、事業用部分に関しては経費(または資産計上)になります。

5-2. 法人化して「社宅」にする【高リスク】

個人事業主から法人成り(マイクロ法人設立など)し、「会社が自宅を借り上げる」という形にする方法です。

- あなたが住む物件を、あなたの会社(法人)名義で契約する。

- 会社は大家に家賃全額を払う(地代家賃として全額経費)。

- あなたは会社に「社宅使用料(賃料相当額)」を支払う。

この「賃料相当額」は、一般的な家賃よりもかなり低く設定(家賃の10〜50%程度 ※計算式による)できるケースが多いです。

結果として、実質的な家賃負担の50%〜90%近くを法人の経費にするといったスキームが可能になります。

これは「按分」という曖昧な概念ではなく、法人間・個人間の「契約」に基づく処理になるため、客観性が飛躍的に高まります。

※ただし、社宅スキームは賃料設定を間違えると『役員賞与』とみなされ、逆に税金が増えるリスクがあります。必ず税理士に相談の上で実行してください

まとめ:あなたの確定申告を守るチェックリスト

長くなりましたが、自宅兼事務所の家賃を経費にするための要点は以下の通りです。

【賃貸の方】

- 「面積按分」で計算しているか?(時間按分や感覚での決定はNG)

- 計算の根拠となる「間取り図」を持っているか?

- 事業用スペースは「生活空間」と混ざっていないか?(リビング兼用は計算から除外する勇気を持つ)

- 引越しやライフスタイルの変化に合わせて、按分率を見直しているか?

【持ち家の方】

- 事業割合を増やしすぎて、住宅ローン控除を失っていないか?(特に50%超えは厳禁)

- ローン控除額 > 節税額 のシミュレーションをしたか?

税務調査は、決して怖いものではありません。「やましいこと」や「説明できないこと」があるから怖いのです。

机の引き出しに、マーカーを引いた間取り図と計算根拠のメモが入っていれば、調査官が来ても堂々と対応できます。

「根拠のある経費」は、あなたのビジネスを守り、手元に残るキャッシュを最大化する最強の味方です。

ぜひ今回の記事を参考に、今年の確定申告を見直してみてください。

コメント