令和7年(2025年)税制改正により、年末調整実務は大きな転換点を迎えています。従来の「103万円の壁」は実務上役割を終え、配偶者・一般扶養親族は「123万円」、大学生世代などの特定扶養親族は「150万円」が新たなキーワードになりました。同時に、社会保険の世界でも19歳以上23歳未満の子について「年間収入150万円未満」が被扶養者認定の新基準とされ、税金と社会保険の区別がこれまで以上に重要になっています。

この記事のゴールは、次の3点です。

- 「税金の扶養」と「社会保険の扶養」を明確に区別できるようになること

- 配偶者・学生アルバイトなどの年収123万円・150万円・188万円のラインを正しく説明できるようにすること

- 扶養控除等申告書等のチェックポイントを押さえ、従業員からの質問に自信をもって答えられるようにすること

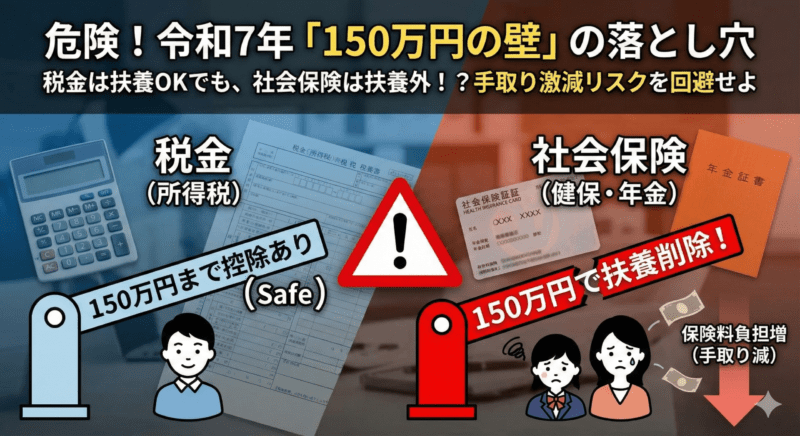

第1章:「税金」と「社会保険」2つの扶養はまったく別物

2つの扶養制度の根本的な違い

実務担当者が従業員に必ず伝えるべき前提が「扶養は1つではなく2つある」という事実です。同じ家族であっても、「税金の扶養」と「社会保険の扶養」は、見る期間も、目的も、金額基準もすべて異なります。

所得税の扶養(年末調整の世界)

判定期間: 1月1日~12月31日の「年間の実績収入」ベース。年末調整の際に1年分の実績を確認し、扶養控除の可否を判定します。

目的: 親・配偶者(納税者)の所得税・住民税を軽減すること。扶養控除や配偶者控除などの所得控除を通じて、納税者本人の課税所得を減らすことが目的です。

基準: 給与所得控除65万円・基礎控除58万円などを前提に、123万円・150万円・188万円といった年収ラインで控除の有無や金額が変化します。国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」では、これらの新基準が詳細に説明されています。

社会保険の扶養(健康保険・年金の世界)

判定期間: 今後1年間の収入見込み、または直近の収入状況からみた年間見込額。過去の実績ではなく、将来の収入見込みで判定する点が税金と大きく異なります。

目的: 被扶養者が自分で保険料を負担せずに健康保険証を持てる(厚生年金に間接的に守られる)ようにすること。保険料負担の有無が直接的な関心事です。

基準:

日本年金機構「19歳以上23歳未満の方の被扶養者認定における年間収入要件の見直しについて」では、令和7年10月からの新基準が明確に示されています。

結論:税金と社会保険は完全に分けて考える

「税金で扶養のまま」でも、「社会保険では扶養から外れる」ケースは普通に発生します。実務上は、頭の中で「税金の財布」と「社会保険の財布」を完全に分けて考えることが必須です。

第2章:税金の扶養:123万円・150万円・188万円を整理する

ここからは所得税(年末調整)の話に絞り、「一般の扶養(配偶者・親など)」と「特定扶養親族(大学生世代)」を分けて解説します。

2-1. 一般の扶養親族・配偶者:123万円の壁

令和7年分以降、基礎控除や給与所得控除の見直しにより、配偶者や親などの「合計所得金額要件」は48万円→58万円に引き上げられました。

給与所得控除の最低額の変更

国税庁「No.1410 給与所得控除」によれば、令和7年12月1日施行の改正により、給与所得控除の最低保障額が55万円から65万円に引き上げられました。給与収入が190万円以下の場合、一律65万円の控除が適用されます。

123万円の計算根拠

給与収入のみのケースでは、次の関係になります。

- 給与所得控除の最低額: 65万円(年収190万円以下の場合)

- 合計所得金額要件: 58万円以下で控除対象扶養親族(又は配偶者控除の対象)

したがって、給与収入:123万円以下(65万円+58万円) であれば税法上の扶養にカウント可能です。

国税庁「No.1191 配偶者控除」では、配偶者の場合、給与のみの場合は給与収入が123万円以下であれば配偶者控除の対象となることが明記されています。

給与収入しかない配偶者・親族については、「123万円までは扶養に入る余地がある」という説明で実務的に問題ありません。このラインを超えた場合でも、「配偶者特別控除」といった別の枠組みで一定の控除が残るケースがある点は、必要に応じて補足します。

2-2. 特定扶養親族(19歳以上23歳未満):150万円と188万円の壁

大学生世代など19歳以上23歳未満の子については、「特定扶養控除」に加えて新たに「特定親族特別控除」が創設されました。

特定親族特別控除の3つのポイント

財務省「特定扶養控除の見直し・特定親族特別控除の創設等(令和7年度税制改正)」によれば、給与収入ベースで次のように整理されます。

- 123万円以下: 合計所得58万円以下 → 従来どおり特定扶養控除(63万円)

- 123万円超~150万円以下: 合計所得58万円超~85万円以下 → 新設の特定親族特別控除により合計63万円の控除(満額)

- 150万円超~188万円以下: 合計所得85万円超~123万円以下 → 控除額が段階的に逓減(スライド制)

- 188万円超: 特定扶養控除・特定親族特別控除ともに対象外

控除額の詳細な刻み

親の立場では、「子の年収150万円までなら、従来どおり63万円の扶養控除相当額がそのまま確保される」ことになります。150万円を超えても、188万円までは控除額が徐々に減っていくだけで、「150万円を1円でも超えたら控除ゼロ」ということにはなりません。

| 給与収入金額 | 合計所得金額 | 特定親族特別控除額 |

|---|---|---|

| 123万円超~150万円以下 | 58万円超~85万円以下 | 63万円 |

| 150万円超~155万円以下 | 85万円超~90万円以下 | 61万円 |

| 155万円超~160万円以下 | 90万円超~95万円以下 | 51万円 |

| 160万円超~165万円以下 | 95万円超~100万円以下 | 41万円 |

| 165万円超~170万円以下 | 100万円超~105万円以下 | 31万円 |

| 170万円超~175万円以下 | 105万円超~110万円以下 | 21万円 |

| 175万円超~180万円以下 | 110万円超~115万円以下 | 11万円 |

| 180万円超~185万円以下 | 115万円超~120万円以下 | 6万円 |

| 185万円超~188万円以下 | 120万円超~123万円以下 | 3万円 |

実務記事としては、「150万円まで満額控除」「188万円までスライドで控除が残る」という2点を押さえておけば、従業員への説明で十分通用します。

第3章:社会保険の扶養:学生世代の「150万円の壁」

次に、全く別の世界である「社会保険の扶養」について整理します。ここを混同すると、手取りの見込みを大きく外す原因になります。

3-1. 従来からある「130万円・106万円」の壁

配偶者や20代後半以降の子など一般の被扶養者は、年間収入130万円未満を基本ラインとして、被扶養者認定を行う運用が続いています。

一部の短時間労働者については、従業員数や労働時間の条件を満たすと、年収106万円以上で本人が社会保険に加入する制度(いわゆる「106万円の壁」)も引き続き存在します。

106万円の壁の要件

106万円の壁の場合、年収が106万円を超えても他の条件を満たさなければ社会保険への加入義務はありません。しかし、年収130万円を超えた場合は基本的にすべての人が親や配偶者の扶養から外れ、自身で社会保険に加入して保険料を自己負担することになります。

3-2. 令和7年10月から:19歳以上23歳未満は「150万円未満」

日本年金機構「19歳以上23歳未満の方の被扶養者認定における年間収入要件の見直しについて」によれば、令和7年10月1日以降、健康保険制度における19歳以上23歳未満(被保険者の配偶者を除く)の被扶養者認定では、年間収入要件が「130万円未満」から「150万円未満」に引き上げられます。

対象者と年齢要件

対象: 被保険者の配偶者を除く19歳以上23歳未満の子や親族(学生かどうかは問われませんが、実務上は大学生世代が典型ケース)

年齢要件: 年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢 で判定します。例えば、令和7年11月に19歳の誕生日を迎える方は、その年における収入要件が「150万円未満」となります。

年間収入要件の変更

150万円以上の収入が見込まれると、親の被扶養者要件を満たさなくなり、被扶養者削除(資格喪失)の手続が必要となります。

実務上の重要ポイント

ここで重要なのは、社会保険では「向こう1年間の収入見込み」で判定し、150万円を超える見込みとなった時点で扶養削除の対象になる、という運用が前提になっていることです。

令和7年9月30日以前に扶養認定済みの19歳以上23歳未満の被扶養者については、令和7年10月1日以降は年間収入が150万円以上見込まれる場合に被扶養者の削除(非該当)の届出が必要です。

3-3. 「税金○・社会保険×」が起こる具体例

例えば、大学生アルバイトの年収が次のような場合を想定します。

ケース1:年収150万円

ケース2:年収160万円

- 税金: 親の控除額はスライド制により41万円に減少しつつも、188万円までは控除が残る

- 社会保険: 年間収入150万円以上見込みとなり、被扶養者から外れて本人が国民健康保険等へ加入し、保険料負担が発生する

このように、150万円を超えたゾーンでは「税金はまだ控除あり」でも「社会保険の扶養はアウト」という事態が普通に起こるため、年末調整の案内文では必ず分けて説明する必要があります。

第4章:一目でわかる「税金」と「社会保険」の違い(学生モデル)

特定扶養親族(19歳以上23歳未満の子)をモデルに、税金と社会保険の主な相違点を表にまとめます。

| 判定項目 | 所得税の扶養(年末調整) | 社会保険の扶養(健康保険証など) |

|---|---|---|

| 判定の対象期間 | その年1~12月の実績年収 | 向こう1年間の見込年収(直近収入から判断) |

| 主な目的 | 親の所得税・住民税を軽減 | 子本人の保険料負担を免除 |

| 123万円の意味 | 一般扶養・配偶者の扶養に使う基準(合計所得58万円以下) | 特段の意味なし |

| 150万円の意味 | 特定扶養親族の控除満額(63万円)が維持される上限 | 19~23歳未満の被扶養者が扶養でいられる年間収入の上限(150万円未満) |

| 150万円を超えた場合 | 控除額が徐々に減るが188万円までは控除あり | 原則として被扶養者要件を満たさず、扶養削除・本人加入が必要 |

| リスクの大きさ | 親の税額がじわじわ増える程度 | 本人に年間十数万~数十万円の保険料負担が発生しうる |

| 主な書類 | 給与所得者の扶養控除等(異動)申告書、特定親族特別控除申告書 | 被扶養者異動届・資格喪失届(健康保険組合・協会けんぽ等の書式) |

この表を社内説明用資料として配布すると、従業員との認識ズレを大幅に減らせます。

第5章:給与計算担当者がチェックすべき申告書のポイント

年末調整実務では、「税金の扶養チェック」と「社会保険の扶養リスクチェック」を意図的に分けて行うと、ミスが減ります。

5-1. 手順1:税金の扶養チェック(123万円・150万円・188万円)

従業員から提出された「給与所得者の扶養控除等(異動)申告書」を確認し、扶養親族ごとの「所得の見積額」が妥当かを確認します。

一般扶養親族(配偶者・親など)

給与収入123万円以下(所得58万円以下)であれば、控除対象扶養親族(または控除対象配偶者)として取り扱う。

国税庁「No.1180 扶養控除」によれば、令和7年12月1日に施行される改正後の扶養親族の要件は、年間の合計所得金額が58万円以下(給与のみの場合は給与収入が123万円以下)となっています。

特定扶養親族(19歳以上23歳未満)

国税庁「No.1177 特定親族特別控除」では、特定親族特別控除の詳細な要件が記載されています。

この段階では、「あくまで所得税の控除の話に限定して判定する」ことがポイントです。

5-2. 手順2:社会保険の扶養リスクチェック(150万円の壁)

次に、同じ申告書や給与台帳から、社会保険の被扶養者認定に影響しそうなケースにアラートをかけます。

特定扶養親族(19歳以上23歳未満)で「給与収入150万円以上」のケース

所得税上は、188万円までは何らかの控除対象として扱えるため、税金の処理だけを見ると問題なく見えます。

しかし、社会保険上は150万円以上見込みであれば、原則として被扶養者認定ができなくなるため、「親の健康保険の扶養から外れているか」「資格喪失届を出したか」を本人に確認する必要があります。

この二段階チェックをルール化しておくと、「税金OK=社会保険もOK」と思い込んでしまうミスを防げます。

5-3. 令和8年分扶養控除等申告書の特定親族チェック

令和8年分扶養控除等申告書については、「控除対象扶養親族」が「源泉控除対象親族」に変更され、特定親族のチェックボックスが設けられています。

令和7年度の税制改正により、扶養親族が19歳以上23歳未満で所得金額が58万円超100万円以下(給与収入のみの場合は123万円超165万円以下)の場合は、源泉対象扶養親族の対象となります。

該当する場合は、令和8年分扶養控除等(異動)申告書に対象者の氏名や所得金額等を記載した上で「特定親族」欄にチェックを入れる必要があります。

第6章:従業員への説明に使えるフレーズ例(実務向け)

給与計算・総務担当者が従業員説明で使いやすいメッセージの軸を整理します。

説明フレーズの例

- 「税金の壁(123万・150万)と社会保険の壁(150万・130万・106万)は別々のルールです。」

- 「お子さんが大学生世代の場合、年収150万円までなら親の税金上の控除は満額、その上で社会保険の扶養も150万円未満であれば継続できます。」

- 「150万円を超えると、税金の控除は少しずつ減るだけですが、社会保険の方は扶養から外れる可能性が高くなり、保険料負担が一気に増える場合があります。」

- 「申告書の『収入金額』はできるだけ正確に書いてください。所得への換算や控除額の判定は、会社や税理士が法令に基づいて確認します。」

第7章:実務対応の重要ポイントまとめ

7-1. 改正後の基礎控除額や給与所得控除額に基づいて計算

令和7年度から、基礎控除額や給与所得控除額が引き上げられ、所得金額に応じて段階的に控除額が変化する仕組みになっています。

国税庁「給与所得者(従業員)の方へ(令和7年分)」によれば、基礎控除額は合計所得金額132万円以下の場合は95万円、655万円超2,350万円以下の場合は58万円となります。

年末調整においては、従業員一人ひとりの所得金額を計算した上で、適用する控除額の計算式に当てはめなければなりません。従来よりも計算が細かくなっているため、計算ミスがないよう重点的に確認して処理を行いましょう。

7-2. 扶養控除等(異動)申告書の扶養親族が正しく記載されているか

扶養控除の対象となる親族については、令和7年度より扶養親族等の所得要件が引き上げられました。従来よりも広い範囲の親族が扶養控除の対象となる可能性があります。

例えば、令和6年度までは扶養控除の対象外であった親族が、令和7年度には新たに対象となるケースも出てくるため、「扶養控除等(異動)申告書」に正確に反映されているか確認する必要があります。「前年と同じだから大丈夫」とは限らず、改めて全ての控除対象者の判定を行うことが求められます。

7-3. 特定親族特別控除の周知と対象者の確認

令和7年度から新たに「特定親族特別控除」が創設されました。

実務対応としては、まず従業員に「特定親族特別控除」の制度概要を周知し、特定扶養親族の所得見込みを確認する必要があります。特に、アルバイト収入のある大学生の子どもについては所得金額の把握が必須になるため、申告内容のヒアリングや給与収入が分かる書類の提出を求めるなど、所得金額を確認する体制を整えておきましょう。

また、年齢要件を満たしていれば必ずしも学生である必要はありません。従来であれば扶養控除が受けられなかった層についても所得控除の対象になる可能性があるため、対象範囲が大きく広がります。19歳から23歳未満の子どもがいる従業員については、申告書に子どもの収入が記載されているか必ず確認しましょう。

7-4. 令和8年度の給与計算における注意点

令和8年1月の給与から控除する所得税の計算にも注意が必要です。

所得税における扶養人数のカウントは令和8年分扶養控除等(異動)申告書に記載された源泉控除対象配偶者、源泉控除対象扶養親族の人数となります。特に19歳以上23歳未満の子どもを扶養している場合は、所得金額が100万円以下(給与所得が165万円以下)であることが、令和8年度の給与計算において扶養人数のカウント対象となります。

また、令和8年分の源泉徴収税額表も改定されます。令和8年1月以降の給与で控除される所得税から新たな税額表を適用し、令和8年1月支払いの給与から源泉徴収しなければなりません。年末調整を終えた後は、源泉控除対象配偶者と源泉控除対象扶養親族の人数を把握し、源泉徴収税額表の更新を行いましょう。

第8章:リスク管理と従業員への情報提供

8-1. 手取り減少リスクの具体的な試算

税制改正により、学生アルバイトやパートタイマーにとっては「働きやすくなった」側面がある一方で、世帯全体で見た社会保険料の負担増リスクはむしろ読み取りづらくなっています。

例えば、大学生の子どもの年収が150万円ちょうどの場合と、155万円の場合では、次のような違いが生じます。

年収150万円の場合:

- 親の税金:特定親族特別控除63万円(満額)を受けられる

- 社会保険:被扶養者として保険料負担なし(150万円未満)

年収155万円の場合:

- 親の税金:特定親族特別控除61万円(2万円減)

- 社会保険:被扶養者から外れ、国民健康保険料・国民年金保険料の負担が年間約20~30万円発生

このように、わずか5万円の年収増で、世帯全体では手取りが大きく減る可能性があります。

8-2. 年間スケジュールと周知タイミング

年末調整業務を円滑に進めるためには、適切なタイミングでの情報提供が重要です。

10月頃:

11月頃:

12月上旬:

まとめ

令和7年度の年末調整は、基礎控除や給与所得控除の見直しに伴う扶養親族の所得要件引き上げ、新たな特定親族特別控除の創設など、多岐にわたる改正が行われます。また、扶養控除等(異動)申告書の変更や特定親族特別控除申告書の新規創設といった書類のレイアウト変更が実務に大きく影響します。

経営者・経理担当者としては、「税金の扶養」と「社会保険の扶養」を明確に切り分けて案内し、123万円・150万円・188万円の意味を整理して伝えることが、従業員との信頼関係と手取りの見通しを守るうえで非常に重要になります。

特に重要なポイントは次のとおりです。

- 税金と社会保険は完全に別制度: 判定期間、目的、基準がすべて異なる

- 123万円の壁: 一般扶養親族・配偶者の税制上の新基準

- 150万円の壁: 特定扶養親族の税制上の満額控除上限であり、かつ社会保険の被扶養者認定基準

- 188万円の壁: 特定親族特別控除が段階的に逓減する上限

- 150万円を超えると社会保険の負担が急増: 税金の控除は残るが、保険料負担が発生

年末調整業務は限られた期間に集中し、問い合わせ対応や書類不備の修正対応が発生しやすいものです。特に大きな改正があった際には例年よりも多く問い合わせが発生することが予想されます。そのため、改正点や書式変更に柔軟に対応できる体制を整えることが重要です。

従業員への周知では、「年収の壁」が複数存在することを明確に説明し、「税金の扶養OK=社会保険の扶養OK」という誤解を避けることが最優先です。特に大学生世代の子どもを持つ従業員に対しては、150万円を境に社会保険の扶養が外れるリスクを丁寧に説明し、年間の働き方計画をサポートする姿勢が求められます。

正確な制度理解と二段階チェック(税金→社会保険)の徹底により、年末調整業務の品質を高め、従業員の信頼を得ることができます。

コメント