「それ、経費にできますか?」専門家が教える減価償却の知られざるルール5選

新しく事業用にパソコンや機材、車両などを購入したとき、「この費用、どう処理すればいいんだろう?」と悩んだ経験はありませんか。特に個人事業主や小規模な会社の経営者にとって、高額な資産の経費計上は大きな関心事です。その中心にあるのが「減価償却」という考え方ですが、ルールが複雑で分かりにくいと感じる方も少なくないでしょう。しかし、心配は無用です。いくつかの重要なポイントを理解するだけで、賢く経費を計上し、税務上の思わぬミスを防ぐことができます。本記事では、専門家の視点から、意外と知られていない減価償却の実用的なルールを5つ厳選して解説します。

——————————————————————————–

1. 「10万円の壁」だけじゃない!金額で変わる賢い経費化ルール

減価償却と聞くと「10万円以上かどうか」をまず思い浮かべる方が多いかもしれません。しかし、実は資産の取得価額によって経費化の方法には複数の選択肢があり、これを使い分けることが節税の第一歩となります。

- 取得価額が10万円未満の資産 使用可能期間が1年未満か、取得価額が10万円未満の資産は「少額減価償却資産」に該当します。この場合、減価償却という複雑な計算は不要で、事業で使い始めた年にその取得費用の全額を必要経費として計上することができます。

- 取得価額が10万円以上20万円未満の資産 この価格帯の資産には、「一括償却資産」という特別な処理方法を選択できます。これは、個別に耐用年数で償却するのではなく、取得価額の合計額を3年間で均等に分割して経費化するルールです。例えば18万円の資産なら、毎年6万円ずつ3年間で経費に計上します。

- 取得価額が10万円以上30万円未満の資産(中小企業者等の特例) 青色申告を行っている中小企業者等(資本金1億円以下の法人など)には、非常に有利な特例があります。取得価額が30万円未満の資産であれば、その全額を取得した年に即時経費化できるのです。ただし、この特例を適用できるのは年間合計300万円までという上限があります。

これらのルールを知っているか否かで、キャッシュフローの管理やその年の納税額が大きく変わってきます。特に重要なのは、「一括償却資産」は地方税である償却資産税の対象外となる一方、「中小企業者等の特例」を適用した資産は償却資産税の課税対象になるという点です。即時の節税効果を最大化するなら特例が有利ですが、長期的に見ると一括償却資産の方が税負担を抑えられるケースもあります。自社の状況に合わせて最適な方法を選択することが重要です。

——————————————————————————–

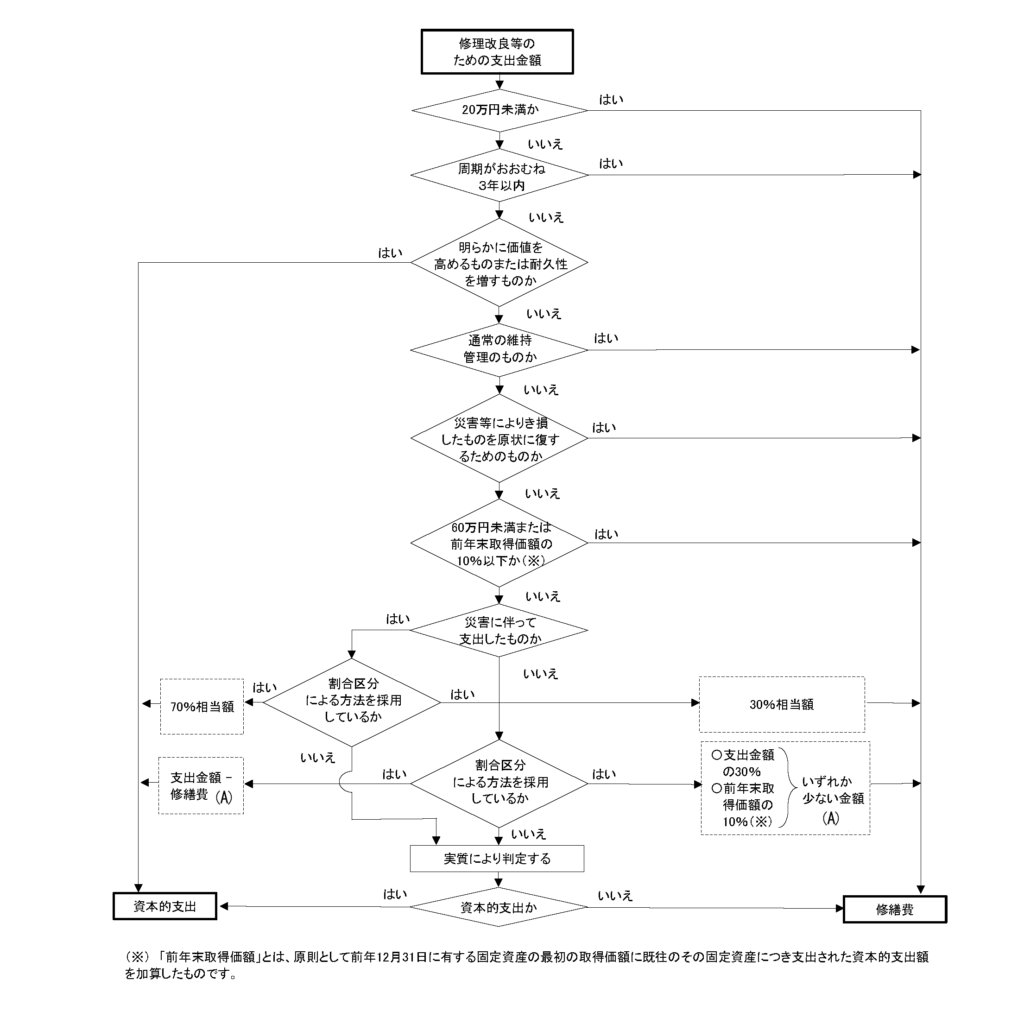

2. ただの修理?それとも資産価値アップ?「修繕費」と「資本的支出」の境界線

事業用の資産を修理したり、改良したりした際の支出は、多くの人が混同しがちなポイントです。その支出が「修繕費」になるのか、それとも「資本的支出」になるのかで、税務上の扱いは全く異なります。

- 修繕費とは 資産の通常の維持管理や、故障した箇所を元通りに戻すための原状回復にかかる費用は「修繕費」とみなされ、その支出があった年の必要経費として一度に計上できます。

- 資本的支出とは 一方、単なる修理にとどまらず、その資産の使用可能期間を延長させたり、資産そのものの価値を増加させたりするような支出は「資本的支出」と判断されます。

例えば、オフィスのエアコンが故障し、同等の機能を持つ部品を交換した場合の費用は「修繕費」です。しかし、故障を機に、より高性能で省エネ能力が大幅に向上する最新モデルの室外機に交換した場合、それは資産の価値を高める「資本的支出」と見なされる可能性が高くなります。

修繕費と資本的支出の区分(フロー図)

ここが最も重要な点ですが、「資本的支出」は修繕費のように一度に経費にはできません。原則として、元の資産とは別の新しい資産を取得したものと見なされ、減価償却を通じて複数年にわたって経費化していく必要があります。この境界線を誤ると、税務調査で思わぬ指摘を受ける可能性があるため、支出の内容を正確に判断することが不可欠です。

——————————————————————————–

3. 私用のPCを仕事用に。その「使い始めの価値」はどう決まる?

非業務用から業務用に転用した場合の減価償却

個人事業主の方によくあるのが、プライベートで使っていたパソコンや自動車などを、事業用として使い始めるケースです。この場合、減価償却を始める際の資産価値(未償却残高)は、単純に購入時の価格で計算するわけではありません。ここに、非常に特殊なルールが存在します。

事業用として転用する場合、非業務用として使用していた期間の価値の減少分(減価の額)を、元の取得価額から差し引いて事業開始時の価値を算出する必要があります。

驚くべきは、その計算方法です。この価値の減少分は、通常の減価償却とは異なり、法定耐用年数の1.5倍の年数を使い、さらに**「旧定額法」という古い計算方法**に基づいて算出するという、二重に特殊なルールが適用されるのです。

国税庁の規定でも、この計算方法は次のように定められています。

非業務用の減価償却資産を業務の用に供した場合の、その業務の用に供した後におけるその資産の償却費の額は、その資産の取得価額に、その資産の耐用年数に1.5を乗じて計算した年数により旧定額法の方法で計算した金額を基に、その資産を取得した日から業務の用に供した日までの期間に係る年数を乗じた金額を取得価額から控除した金額を未償却残額として計算します。

このルールを知らないと、償却額を誤って計算してしまうため、注意が必要です。

耐用年数

業務の用に供した後の中古資産の耐用年数および償却率の計算

中古資産のうち一定のものを取得した場合には、その資産の法定耐用年数によらずに、購入した中古資産の取得の時(業務の用に供した時ではありません。)以後の使用可能期間の年数を耐用年数とすることができます。

この場合、その使用可能期間の年数を合理的に見積もることが困難なときは、次の算式で計算した年数によることもできます(以下、この計算方法を以下「簡便法」といいます。)。ただし、その資産を使用するために取得価額の50パーセントを超える資本的支出を行った場合は、簡便法を使うことはできません。

<簡便法>

イ 法定耐用年数の一部を経過した資産

(法定耐用年数-経過年数)+経過年数×20/100

ロ 法定耐用年数の全部を経過した資産

法定耐用年数×20/100

(注1)1年未満の端数は切り捨てた年数とし、その計算した年数が2年未満の場合は2年とします。

(注2)この場合の経過年数は、新築等されてから取得した時までの期間になります。

次に、上記「(1)減価償却資産の償却方法」の表の区分により、その中古資産の耐用年数に応ずる償却率を求めます。

(3)減価償却資産についての償却費の計算

イ 旧定額法と旧定率法による減価償却

上記「業務の用に供した日における未償却残高相当額の計算」で計算した未償却残高相当額をその業務の用に供した日におけるその資産の未償却残高とし、この未償却残高または取得価額を基に上記「(2)業務の用に供した後の中古資産の耐用年数および償却率の計算」で求めた償却率を用いて、一般の場合と同様に計算を行います。計算方法については、コード2105「旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合)」を参照してください。

ロ 定額法と定率法による減価償却

上記「業務の用に供した日における未償却残高相当額の計算」で計算した未償却残高相当額をその業務の用に供した日におけるその資産の未償却残高とし、この未償却残高または取得価額を基に上記「(2)業務の用に供した後の中古資産の耐用年数および償却率の計算」で求めた償却率を用いて、一般の場合と同様に計算を行います。計算方法については、コード2106「定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」を参照してください。

——————————————————————————–

4. 建物は「定率法」を選べない?資産の種類で決まっている償却方法

減価償却の計算方法には、毎年一定額を償却する「定額法」と、初期に多くの額を償却できる「定率法」があります。しかし、この償却方法は必ずしも自由に選べるわけではなく、資産の種類と取得した時期によって強制的に決められている場合があります。

特に注意が必要なのが「建物」です。建物の償却方法は、取得時期によって以下のように厳しく限定されています。

- 平成10年4月1日から平成19年3月31日までに取得した建物: この期間に取得した建物は、**「旧定額法」**でしか償却できません。定率法は選択不可能です。

- 平成19年4月1日以降に取得した建物: この時期以降に取得した建物は、**「定額法」**のみが適用されます。

- 平成28年4月1日以降に取得した「建物附属設備」および「構築物」: さらにこの時期以降は、建物だけでなく、それに付随する電気設備や給排水設備、そして看板や塀といった構築物も「定額法」でしか償却できなくなりました。

事業開始当初の利益を抑えるために、初期に多くの経費を計上できる「定率法」を前提に資金計画や納税予測を立ててしまうと、後で大きなズレが生じる可能性があります。不動産や関連設備を取得する際は、償却方法が限定されていないか事前に確認することが極めて重要です。

——————————————————————————–

5. 「1円」まで償却できるのは当たり前じゃない?平成19年の大法改正

現在、減価償却は備忘価額である「1円」を残して、資産の価値がなくなるまで経費化できるのが常識です。しかし、このルールは比較的新しく、かつては全く異なる仕組みでした。この制度の変遷は、税法の面白いトリビアと言えるでしょう。

大きな転換点となったのが、平成19年4月1日です。この日を境に、減価償却のルールは根本的に変更されました。

- 改正前のルール(旧定額法・旧定率法): 平成19年3月31日以前に取得した資産では、取得価額の95%5年間で均等に分割して償却し、最終的に1円にするという二段階の仕組みでした。

- 改正後の現行ルール: 平成19年4月1日以降に取得した資産については、この残存価額と95%の償却可能限度額が廃止されました。その結果、耐用年数が経過した後も、備忘価額である「1円」になるまで全額を償却できるようになったのです。

この改正により、資産を最後までしっかりと経費化できるようになりました。もしあなたの会社が平成19年4月1日より前に取得した古い資産を保有している場合、その資産には今も昔のルールが適用され続けている可能性があることを覚えておきましょう。

——————————————————————————–

まとめ

今回ご紹介した5つのルールは、減価償却の奥深さの一端に過ぎません。しかし、これらのポイントを知っているだけで、日々の経費処理や資産管理の精度は格段に向上するはずです。税金のルールは複雑ですが、正しく理解し活用することで、事業経営における強力な味方となります。

あなたの資産管理、本当に最適化されていますか?この記事をきっかけに、一度見直してみてはいかがでしょうか。

コメント