扶養控除等(異動)申告書は、給与所得者が扶養控除や配偶者控除を適用して税負担を軽減するための重要な書類です。この書類を正確に記載することで、過剰な税金の天引きを防ぎ、適切な控除を受けることができます。また、年末調整や住民税計算にも影響するため、記載ミスを防ぐことが重要です。本記事では、「扶養控除等(異動)申告書の書き方」「源泉控除対象配偶者欄の記入例」「16歳未満の扶養親族の記載方法」などを初心者にも分かりやすく解説。具体例や注意点を押さえ、後々の手続きの手間を最小限に抑える方法をお伝えします。

前回からの続きになります。

下記は前回記事になります。

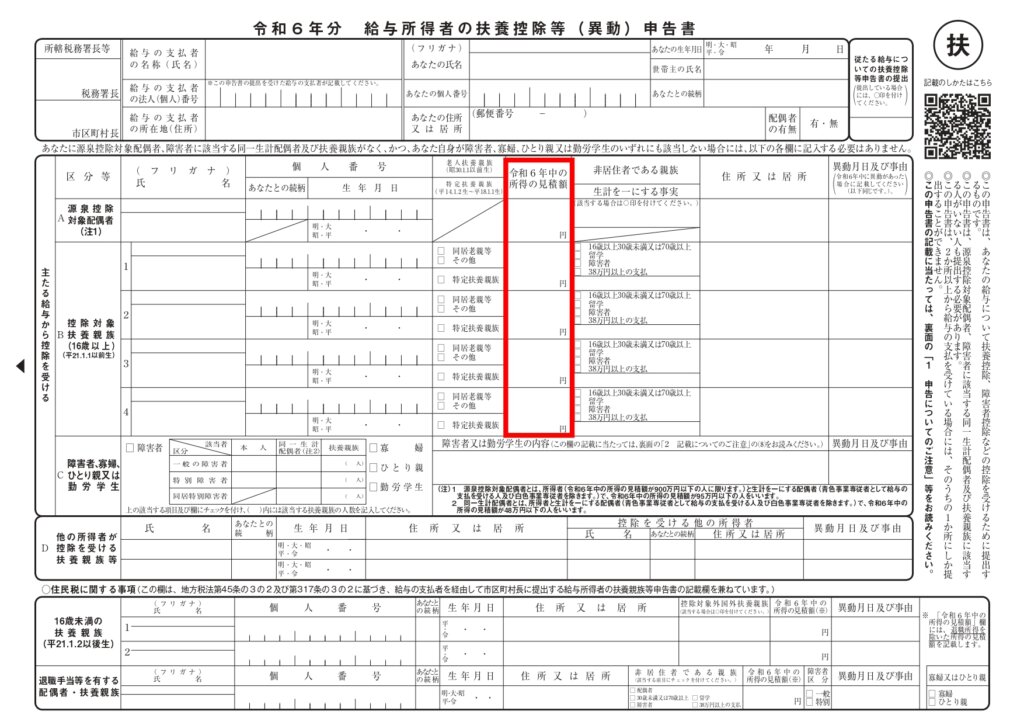

16歳未満の扶養親族欄の記載方法

扶養控除等(異動)申告書には、16歳未満の扶養親族を記載する欄があります。この欄は税制上控除の対象外となるものの、住民税や行政手続きに影響を与える場合があるため、正確に記載する必要があります。以下に具体的な記載方法と注意点を解説します。

16歳未満の扶養親族欄とは?

扶養控除は、原則として16歳以上の扶養親族が対象です。しかし、16歳未満の扶養親族も申告書に記載することが求められます。これは、所得税の計算には影響しないものの、住民税や行政サービスの計算・手続きに使用されるためです。

記載が必要な情報

1. 氏名

- 扶養親族の氏名を正確に記載します。

- 住民票に登録されている名前と一致させてください。

2. 生年月日

- 生年月日を正確に記入します。これは年齢を判定する基準となります。

3. 続柄

- 扶養親族との関係を記載します。

- 例:長男、長女、甥、姪など。

4. 個人番号(マイナンバー)

- マイナンバーを記載する必要がある場合、正確に記載します。勤務先の指示によって省略可能なケースもあるため、事前に確認してください。

記載が必要なケースと不要なケースの区別

記載が必要な場合

- 16歳未満の扶養親族がいる場合

- 子どもや親族が16歳未満である場合でも、家族構成を把握するために記載します。

- 住民税への影響がある場合

- 住民税の計算では、16歳未満の扶養親族も考慮される場合があります。

記載が不要な場合

- 子どもがすでに16歳以上の場合。

- 他の扶養親族として記載済みのケース。

記載内容が将来に影響する場面

- 住民税の均等割軽減措置

- 住民税の計算では、16歳未満の扶養親族も均等割非課税限度額の判定に影響します。

- 扶養親族の数が多い場合、住民税の軽減対象になる可能性があります。

- 行政サービスへの影響

- 扶養親族の正確な情報は、子ども手当や医療助成などの行政サービスの適用条件に関係します。

- 今後の控除対象への移行

- 子どもが16歳になると扶養控除の対象となるため、16歳未満の時点で正確に記載しておくとスムーズに移行できます。

記載時の注意点

1. 生年月日の確認

- 生年月日が正確でないと、誤って控除対象と判断される可能性があります。

2. マイナンバーの取り扱い

- 個人番号を記載する場合、プライバシー保護の観点から適切に提出しましょう。必要に応じて封筒に入れるなどの対策を取ります。

3. 記載漏れを防ぐ

- 扶養親族をすべて正確に記載することが求められます。特に家族が多い場合は注意が必要です。

4. 他の欄との整合性

- 他の扶養親族欄や源泉徴収票と矛盾がないよう確認してください。

記載例

| 項目 | 記載内容の例 |

|---|---|

| 氏名 | 山田 太郎 |

| 生年月日 | 2012年4月5日 |

| 続柄 | 長男 |

| 個人番号(マイナンバー) | 123456789012 |

令和6年中の所得の見積額欄の記載方法

令和6年中の所得の見積額欄の記載方法:収入と所得の違いを正確に理解しよう

扶養控除等(異動)申告書にある「令和6年中の所得の見積額欄」は、扶養親族や配偶者の所得を記載する重要な欄です。この欄に記載する「所得」は、給与や事業などの「収入」とは異なるため、正しい理解と計算が必要です。

所得見積額は「収入」ではない

- 所得見積額とは、収入から必要な控除(給与所得控除や経費など)を差し引いた金額です。

- 「収入」そのものを記載すると、税額計算が誤る原因となるため注意が必要です。

給与収入の場合の所得計算方法

給与収入の場合、収入金額に応じた「給与所得控除」を差し引いて所得を計算します。

- 給与所得控除とは?

- 国が定めた控除額で、収入額に応じて計算されます。

- 収入が162.5万円以下の場合、一律55万円が控除されます。

- 具体的な計算例

- 給与収入100万円の場合

- 給与所得控除:55万円

- 所得=100万円-55万円=45万円

- → 所得は48万円以下となり、配偶者控除や扶養控除が適用されます。

- 給与収入120万円の場合

- 給与所得控除:55万円

- 所得=120万円-55万円=65万円

- → 配偶者特別控除の対象となります。

- 給与収入100万円の場合

- 注意点

- 所得が確定しない段階では、過去の収入データや現在の雇用状況を基に正確に見積もることが大切です。

- 見積額が変動する場合は、後述の年末調整や確定申告で修正可能です。

給与所得控除の金額は国税庁HPを参照→こちらから

個人事業主の場合の所得計算方法

個人事業主の場合、収入から必要経費を差し引いて所得を計算します。

- 所得の計算式

- 所得=収入-必要経費

- 必要経費には、仕入れ費用、事業に使用する通信費や交通費、家賃の一部などが含まれます。

- 具体的な計算例

- 年間売上が80万円、必要経費が20万円の場合

- 所得=80万円-20万円=60万円

- → この場合、配偶者特別控除の対象となります。

- 年間売上が80万円、必要経費が20万円の場合

- 注意点

- 必要経費が確定しにくい場合は、前年の確定申告データを参考に見積もりを記載します。

- 個人事業主は所得額の変動が大きいため、記載後も変更が予想される場合があります。

所得見積もりが難しい場合の対処法

- 前年のデータを活用

- 配偶者や扶養親族が前年の収入実績を持つ場合、それを基に見積もります。

- 例えば、配偶者がアルバイトの場合、前年の労働時間や給与を参考に計算できます。

- 変更が予想される場合の対応

- 配偶者や扶養親族の収入が大幅に変動する可能性がある場合は、年末調整や確定申告での修正を前提に記載します。

実際の所得額と見積額が異なった場合の対応

- 年末調整で修正

- 収入や所得が確定した時点で勤務先に報告し、修正してもらいます。

- 年末調整期間中であれば、迅速に対応できます。

- 確定申告で修正

- 年末調整後に変更が判明した場合、自分で確定申告を行い修正します。

- 必要書類として、源泉徴収票や配偶者の所得証明書を準備してください。

正確な見積もりが重要な理由

- 所得見積額が誤っていると、適用される控除額が変わり、税額が増減する可能性があります。

- 会社での修正手続きが煩雑になるため、記載時点でできるだけ正確な見積もりを行うことが望ましいです。

まとめ

「令和6年中の所得の見積額欄」は、配偶者控除や扶養控除を受けるために重要な情報を記載するセクションです。記載時のポイントを以下にまとめます:

- 収入ではなく所得を記載

- 給与収入の場合、給与所得控除を差し引いた金額を記載。

- 個人事業主の場合、売上から必要経費を差し引いて所得を計算。

- 見積もりが不確定な場合は控えめに記載

- 過去の収入データや現状の雇用状況を基に計算する。

- 修正は年末調整や確定申告で対応可能

- 必要な場合は勤務先や税務署を通じて調整できます。

この欄を正確に記載することで、税額計算が適切に行われ、後の修正を最小限に抑えることができます。

配偶者控除・配偶者特別控除の見積額が異なった場合の対応

配偶者控除または配偶者特別控除の見積額が実際と異なった場合、正確な税額計算を行うため、年末調整や確定申告で修正が必要です。それぞれの対応方法について詳しく解説します。

年末調整での修正方法と会社への報告手順

1. 修正が必要なケース

配偶者の収入や所得が見積もりより増減した場合、年末調整で訂正が必要です。特に以下のような場合に修正を検討します:

- 配偶者が予定より多く収入を得た(103万円を超えた)。

- 配偶者の収入が減少し、配偶者控除が適用可能になった。

2. 会社への報告手順

- 配偶者の収入や所得が確定した時点で、勤務先の経理や人事部門に報告します。

- 必要に応じて、新たな扶養控除等(異動)申告書を記入して提出します。

会社で修正可能な期間と対応手順

会社は、年末調整完了後も以下の期間内であれば修正が可能です。

1. 修正可能な期間

- 翌年の1月31日まで。これ以降の修正は確定申告が必要になります。

2. 修正対応手順

- 源泉所得税納付額の修正: 会社が税務署に納付した源泉所得税を再計算し、修正申告します。

- 源泉徴収票や給与支払報告書の再作成:

- 従業員の修正内容を反映した源泉徴収票を再発行。

- 修正内容を市区町村に提出する給与支払報告書にも反映します。

注意点

会社が源泉徴収税額を修正するには、手間がかかるため、できるだけ正確な情報を最初に記載し、修正の必要を最小限に抑えましょう。

確定申告で修正する場合の手順

年末調整期間を過ぎて修正が必要な場合は、自分で確定申告を行います。

1. 必要な書類

- 修正後の源泉徴収票: 勤務先から受け取ります。

- 配偶者の所得証明書類(給与明細や確定申告書の控え)。

- 必要に応じて扶養控除等(異動)申告書の控え。

2. スケジュール

- 確定申告期間は翌年2月16日~3月15日です。この期間内に申告すれば、過不足の税金が調整されます。

3. 自分で修正するメリットと注意点

- メリット: 会社に迷惑をかけず、自分で税金を調整できる。

- 注意点: 税額計算を正確に行い、必要書類を漏れなく準備する必要があります。

扶養控除等(異動)申告書を適切に記載するための注意点まとめ

記載前に確認すべきポイント

- 控除の条件を確認

- 配偶者控除や扶養控除の適用条件(年齢、収入、所得)を確認。

- 必要書類の準備

- 配偶者や扶養親族の収入を証明する書類、マイナンバー情報など。

- 見積額を正確に計算

- 所得の見積もりは収入ではなく「収入-控除」で算出。

収入や所得の変動がありそうな場合の対処法

- 変動が見込まれる場合、前年のデータや平均収入を基準に見積もりを立てます。

- 不確定要素が多い場合は、年末調整や確定申告での修正を前提に記載します。

誤記を防ぐためのチェックリスト

- 全項目の記載があるか確認: 未記入欄を残さない。

- 氏名や住所が正確か確認: 住民票表記と一致させる。

- マイナンバーが正しいか確認: 1桁でも間違えないよう注意。

- 見積額が適切か確認: 所得計算に誤りがないか確認。

よくある質問:初めて記載する方が迷いやすいポイントを解説

「所得見積額を記載する際にどこまで正確にするべきか?」

- 所得見積額は「収入」ではなく、「収入-給与所得控除」で計算します。

- 配偶者や扶養親族が個人事業主の場合、前年の収入実績を基準に見積もりを記載します。

「扶養親族の追加や変更が発生した場合、どうすればいい?」

- 扶養親族が増えたり収入が変動した場合は、勤務先に報告して扶養控除等(異動)申告書を再提出します。

- 年末調整前であれば、修正は簡単に行えます。

「配偶者が個人事業主の場合、どのように対応すればいい?」

- 配偶者が個人事業主の場合は、前年の確定申告書や収入実績を参考に、年間所得を見積もります。

- 見積額が確定しづらい場合は、最善の見積もりを記載し、後で修正を前提にすることをおすすめします。

この記事を参考に、扶養控除等(異動)申告書を正確に記載し、後々の手間を最小限に抑えながら適切な税制優遇を受けてください!

コメント