消費税の納税の仕組み

消費税の納税額の計算方法には原則課税という方法と簡易課税という方法があります。

まずは、この2つの方法を確認したうえで、インボイスへの対応をみていきます。

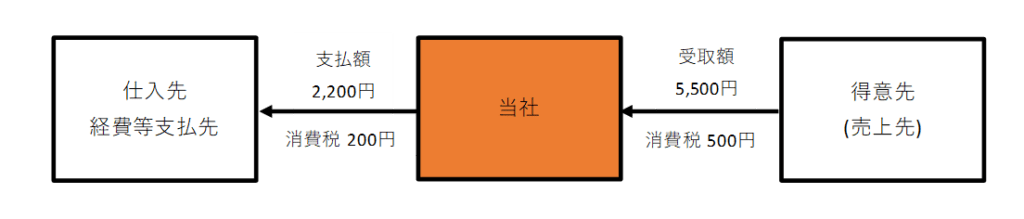

原則

受取った消費税 500円 ①

支払った消費税 200円 ②

差額 300円 ①-② →300円を税務署に納付

※受け取った消費税から支払った消費税をマイナスした金額を税務署に納税する方法になります。

簡易課税

前々期・2年前の課税売上高が5000万円以下で税務署に届出書を提出している場合に適用可

受取った消費税 500円 ①

支払ったとみなす消費税 300円 ②※ 当社の売上が製造業に該当する売上だった場合

差額 200円 ①-② →200円を税務署に納付

※実際に支払った消費税の金額は無視して売上のみから消費税を計算する方法になります。

建物を購入したり、高い車を購入したときなどには支払った消費税が多くなることで、

『原則』では受け取った消費税より支払った消費税のほうが多くなり還付されたり

税額が少なくなることもあります。

ただし、『簡易』では還付になることはないので不利になることもあります。

簡易を選択するかは、原則と簡易を比較して有利判定を必ず行うことが必要になります。

また、翌期以降に大きな支出がある場合は、あらかじめ簡易課税をやめるための届出書を

提出することも検討しておく必要があります。

※自社の業種により売上に係る消費税の40%~90%を支払ったとみなす消費税になります。

上記ケースでの業種別の支払ったとみなす消費税は次のとおり

| 業種 | 控除できる消費税(支払ったとみなす消費税) |

|---|---|

| 卸売業 | 90% → 500円×90%=450円 |

| 小売業 | 80% → 500円×80%=400円 |

| 製造業・建設業等 | 70% → 500円×70%=350円 |

| 飲食業等 | 60% → 500円×60%=300円 |

| サービス業等 | 50% → 500円×50%=250円 |

| 不動産業 | 40% → 500円×40%=200円 |

インボイス制度とは

インボイス制度とは、簡単に言うと現在の請求書を一部変更して

そこに記載された消費税を支払った消費税とするものです。

請求書自体は大きな変更はありませんが、レシートや領収書、納品書なども

インボイス制度の適格請求書に含まれるのでそちらが大変となる方もいるでしょう。

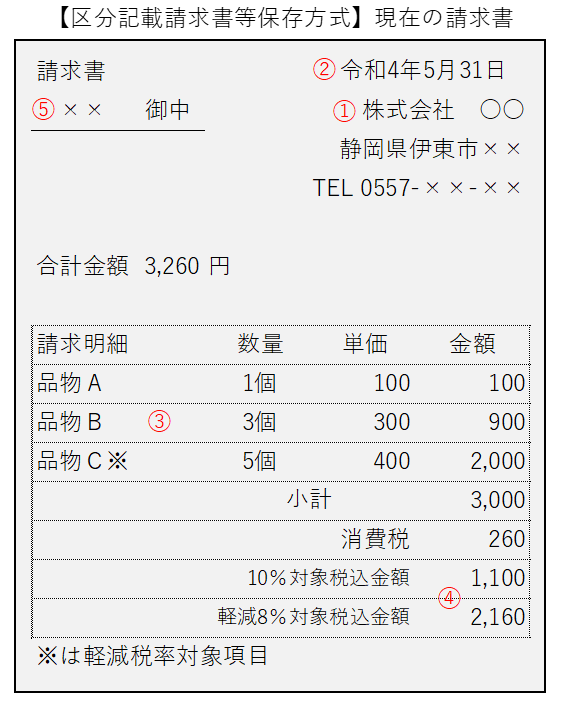

現在の請求書の記載事項

①自社名称

②取引年月日

③取引内容(軽減税率対象品目の旨)

④税率ごとに区分して合計した対価の額(税込)

⑤書類の交付を受ける事業者の氏名又は名称

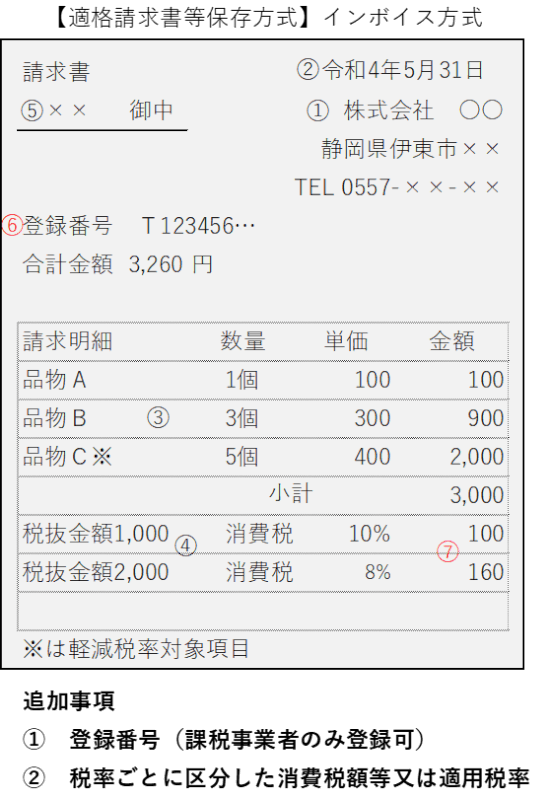

インボイス方式

※②の消費税は明細(内訳)毎に税率を計算するのではなく、

全体の税抜合計を出してから 税抜合計に税率(10%、8%)を乗じる必要があります。

登録番号は税務署に事前に登録するための届出書を提出

※令和5年10月から適用を受けるためには令和5年3月31日までに提出する

登録しているかどうかはインターネットで検索することが可能となっています

適格請求書とは請求書や納品書、領収書、レシートなどになります。

今後の対応について

① 自社が現在、消費税の課税事業者なら登録しておいた方が良いことが多い

② 自社が免税事業者の場合は、課税事業者になることも検討する必要有

③ 仕入先や外注先、経費の支払先が登録事業者になるか確認しておく必要有

登録事業者にならない場合には、取引先から取引中止や価格改定を迫られる可能性あり

※下請法及び建設業法並びに独占禁止法で強引な取引中止や値下げは禁止されています

自社が現在、消費税の課税事業者

| 現在、課税事業者の人は登録事業者になったほうが基本的には良いです。 |

受取った消費税 500円 ①

支払った消費税 200円 ②

差額 300円 ①-② →300円を税務署に納付

現在、課税事業者の人は上記のとおり、既に消費税の納税があります。

そのため、登録事業者になることでの納税負担は変わらないことになります。

ただし、仕入先等が登録事業者にならない場合は、原則課税の場合は納税に影響します。

これについては後述します。

デメリットは無いかというと多少のデメリットはあります。

① 買い切り型の請求書ソフトを使っている場合は、登録番号が記載できないことがある。

② レジに登録番号を記載できないことがある。

③ 手書きのレシートに登録番号を記載しなければならない。

このようにデメリットが無いことはありません。

このデメリットは、登録番号の印鑑を作成することで対応することも可能です。

レジについてはIT導入補助金が活用できる可能性もあります。

また、レジによっては数千円の追加の料金を払うことで対応となるレジもありますので

購入先に確認しましょう。

このようなデメリットがあるなら登録しないという選択肢をする事業者もいるかもしれませんが

取引中止や値引き交渉になる可能性も考慮する必要がありますので、慎重に全体を考慮して判断しましょう。

自社が現在、消費税の免税事業者

現在、免税事業者の場合は登録するかしないかを慎重に判断する必要があります。

自社が免税事業者の場合は、売上先から取引を中止されたり値引き要求される可能性があるため

事前に取引先と打合せをしておく必要があります。

仮に、消費税分を値引きするのであれば、課税事業者になって消費税を請求したほうが手元の現金は増えるので

面倒だからとか納税が嫌だからというだけで登録しないという選択をしないようにしましょう。

また、自分のところは一般消費者相手だから登録しなくても影響ないと思うところでも

一般消費者と思っている中にも事業者が含まれていることもありますので注意しましょう。

仕入先や外注先、経費の支払先への対応

2200円の請求(消費税も請求)をされても、仕入先等が登録事業者にならない場合は

当社は消費税を納税するときの計算をするときに支払った消費税を0円として計算することになります。

受取った消費税 500円 ①

支払った消費税 0円 ②

差額 500円 ①-② →500円を税務署に納付

※ただし、一定の要件を満たすことで

最初の3年間(令和5年10月から令和8年9月まで)は80%控除可能(このケースだと200円×80%=160円)

その次の3年間(令和8年10月から令和11年9月まで)は50%控除可能(このケースだと200円×50%=100円)

今後の対応のまとめ

① 自社が現在、消費税の課税事業者なら登録しておいた方が良いことが多い

自社が課税事業者であれば、売上先が一般の消費者だけという場合を除き登録事業者に なった方が良いです。

自社が売上減少で2期前(2年前)の売上1000万円以下免税事業者になった場合には

登録の取り消しの届出書を税務署に提出することで取消が可能になります。

※取消の提出日には気をつける必要があります。

登録取消届出書の提出があった日の属する課税期間の翌課税期間から効力が失われます。

ただし、翌課税期間から取消する場合は、課税期間の末日から30日より前に提出する必要あり。

そのため、1月1日から取り消す場合は12月1日までに提出する必要があります。

② 自社が免税事業者の場合は、課税事業者になることも検討する必要有り

自社が免税事業者の場合は、売上先から取引を中止されたり値引き要求される可能性があるため

事前に取引先と打合せをしておく必要があります。

仮に、消費税分を値引きするのであれば、課税事業者になって登録事業者となった方が

手取り金額は増えることもあり得ます。

簡易課税を適用することで納税負担が減少するケースも多いです。

③ 仕入先等への対応

見てきたように消費税の負担が増加するし、消費税控除できていたものができないとなると

経費が増えることになります。

※2,200円の経費の場合

今までは2,000円が経費になっていました(消費税200円は経費にはなりません)

それが相手が登録事業者でないと2,200円の経費となり利益が減少してしまいます。

経費が増えるので法人税等は減少はします。

そのため、可能な限り事前に相手が登録事業者になるのかを確認したほうが良いでしょう。

ただし、自社が簡易課税という方法で消費税の納税額を計算している場合は

納税額が受け取った消費税から計算することになります。

つまり、いくら消費税を支払ったかは関係ないので、相手が登録事業者でなくても影響はありません。

※売上増加などで簡易課税を適用できなくなる時は影響しますので注意してください。

家賃も影響する!

最後に、対応が忘れがちになってしまうのが事務所や倉庫、会社の家賃です。

大家が登録事業者になっていない場合は、家賃の消費税を控除することができなくなるので注意しましょう。

金額も大きいことが多いので、事前に大家さんに確認をしておくのが良いでしょう。

同族会社の役員が大家の場合は、どちらが有利かを判定する必要もあります。

まだ、顧問税理士から説明がない場合は問い合わせをして自分はどういう対応をしていったら良いか説明してもうらうことをお勧めします。

コメント